题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

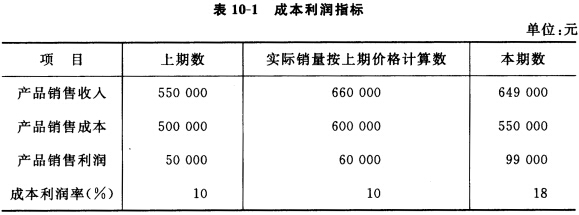

某企业有关资料如表10-1所示: 假设其他因素不变,试分析收入和成本对成本利润率的影响。

某企业有关资料如表10-1所示:

假设其他因素不变,试分析收入和成本对成本利润率的影响。

假设其他因素不变,试分析收入和成本对成本利润率的影响。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业有关资料如表10-1所示:

假设其他因素不变,试分析收入和成本对成本利润率的影响。

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关资料如表10-1所示: 假设其他因素不变,试分析收…”相关的问题

更多“某企业有关资料如表10-1所示: 假设其他因素不变,试分析收…”相关的问题

某企业有关资料如表10-1所示:

表10-1成本利润指标 单位:元 | |||

| 项目 | 上期数 | 实际销量按上期价格计算数 | 本期数 |

| 产品销售收入 产品销售成本 产品销售利润 成本利润率(%) | 550000 500000 50000 10 | 660000 600000 60000 10 | 649000 550000 99000 18 |

假设其他因素不变,试分析收入和成本对成本利润率的影响。

某公司有两个业务类似的投资中心,其目前的有关资料如表12-3所示。

| 表12-3两个投资中心有关资料表单位:万元 | ||

| 项 目 | 甲 中心 | 乙中心 |

| 息税前利润 | 360 | 420 |

| 占用总资产 | 4500 | 5000 |

假设公司全部资金来源中负债为60%,公司负债有两笔,一笔是长期借款2000万元,利息率为6%,另一笔为长期债券4000万元,利息率为8%。公司管理层估计净资产的卢系数为1.5,公司适用的所得税税率为25%;无风险报酬率5%;证券市场的平均收益率为9%。假设公司要求的最低总资产息税前利润率不低于公司的综合资金成本率。

要求:

要求:

某公司准备投资房地产,预投资32亿元,计划5年收回,其各年年末产生的现金流量预测如表10-1所示:

表10-1

某公司现金流量预测数据表

|

若贴现率为10%,试计算该项投资的净现值和现值指数,并说明是否应投资该房地产。

根据资料,回答下列问题:该部门使用的绩效考核方法是()。

根据资料,回答下列问题:该部门使用的绩效考核方法是()。A.民主评议法

B.直接比较法

C.交替排序法

D.一一比较法

假设某电力公司2005年各月份的电力成本和机器工作小时如表11-4所示:

表11-4 | ||

| 月份 | 电力成本(元) | 机器工作小时 |

| 1 2 3 4 5 6 7 8 9 10 11 12 | 1000 1100 1300 1200 1200 1100 1090 1280 1400 1210 1080 1230 | 3500 4200 4900 4400 4300 3800 3300 4100 4700 3800 3000 4000 |

假设从2005年7月份起,电费率提高了10%,预计2006年仍然会从7月份起提高电费收费率。

若2006年1月份的机器工作小时达到5200小时,请根据以上资料预测2006年度1月份的电力成本。

练习全部商品成本计划完成情况的分析

(一)资料:某企业报告期全部商品产品成本资料如表1所示:

表1

产品名称 | 单位 | 产量计划 | 实际 | 单位成本 | |

计划 | 实际 | ||||

可比产品 | |||||

A | 台 | 2550 | 2500 | 360 | 320 |

B | 台 | 2450 | 2500 | 190 | 190 |

不可比产品 | |||||

C | 台 | 700 | 1000 | 425 | 471 |

(二)要求:按产品分析全部商品成本计划完成情况。

某企业2009年12月份有关账户记录如表14-3所示。

| 表14-3 某企业账户记录 | ||||

| 银行存款 | 54000 | 30000 | 140000 | |

| 应收账款 | 90000 | 60000 | 150000 | |

| 原材料 | 89600 | 58000 | 87600 | |

| 实收资本 | 500000 | 80000 | 120000 | |

| 应付账款 | 84000 | 70000 | 100000 | |

| 短期借款 | 20000 | 35000 | 30000 |

[要求]在表中空格处填入适应的数字。

[资料]某企业A材料的资料如表7-6所示。

| 表7-6 A材料明细账 | |||||||||

| 20××年 | 摘要 | 收入 | 发出 | 结存 | |||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 数量 | 单价 | 金额 | |

| 7 | 1 | 月初结存 | 200 | 100 | 20000 | ||||

| 10 | 购进 | 300 | 100 | 30000 | |||||

| 14 | 发出 | 200 | |||||||

| 20 | 购进 | 400 | 100 | 40000 | |||||

| 26 | 发出 | 500 | |||||||

| 31 | 盘点 | 190 |

[要求]根据上述资料分别按永续盘存制、实地盘存制登记账簿。

某厂通过混合和烘制两个部门生产一种产品。2001年11月混合部门的有关资料如表8-25所示。

.jpg) 要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

[目的]练习会计报表的分析。

[资料]某工业企业会计报表和相关的计划反映的资料如下:

1.2007年丰营业务利润和利润总额的实际数和计划数如表9—3所示。

表9—3 某企业2007年主营业务利润和利润总额

|

2.某企业连续3年来主营业务利润和利润总额的实际数如表9—4所示。

表9—4 某企业连续3年的主营业务利润和利润总额

|

[要求]