题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某上市公司其有关资料如下: (1)2002年末股东权益资料如下: 股本(面值1元) 2500万元 资本公积

某上市公司其有关资料如下:

(1)2002年末股东权益资料如下:

股本(面值1元) 2500万元

资本公积 2500万元

盈余公积 2000万元

未分配利润 800万元

股东权益合计 7800万元

(2)2003年其有关资料如下:

2003年9月30日,完成增配股500万股,每股配股价5元(不考虑其他费用),2003年公司实现税后净利3000万元。

(3)2004年2月15日,公司董事会决议,按税后净利的15%提取盈余公积(包括公益金),按2003年年末的股数每10股派送现金股利0.5元。公司于2004年3月20日召开股东大会并通过上述董事会分配方案,公司于4月1日公布2003年年报。

要求:计算对外公布报表中的孤本、资本公积、盈余公积、未分配利润的数额,以及每股盈余(加权平均)、每股净资产、净资产收益率的数额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某上市公司其有关资料如下: (1)2002年末股东权益资料如…”相关的问题

更多“某上市公司其有关资料如下: (1)2002年末股东权益资料如…”相关的问题

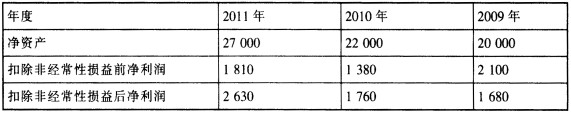

根据上述资料,该公司2012年可以发行新股。 ()此题为判断题(对,错)。

根据上述资料,该公司2012年可以发行新股。 ()此题为判断题(对,错)。