题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

你现在管理一个投资组合,其最小的末期价值是4年内2100万美元。现在的利率是8%。你准备运用免疫战略。下面的各

题是相互独立的。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“你现在管理一个投资组合,其最小的末期价值是4年内2100万美…”相关的问题

更多“你现在管理一个投资组合,其最小的末期价值是4年内2100万美…”相关的问题

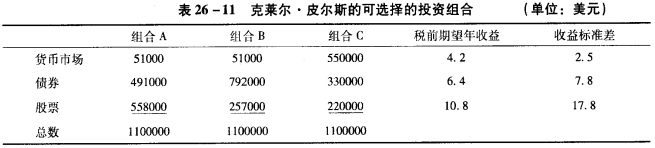

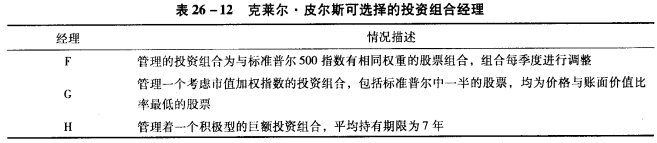

d.皮尔斯正在为除Spencel Design股票之外她的类似投资组合考虑三位可供选择的组合管理经理。假定每位经理的市场收益、收益标准差、费用均十分相似。关于三位经理,表26一12中有更详细的描述。请推荐哪一位经理适合皮尔斯的股票组合。

d.皮尔斯正在为除Spencel Design股票之外她的类似投资组合考虑三位可供选择的组合管理经理。假定每位经理的市场收益、收益标准差、费用均十分相似。关于三位经理,表26一12中有更详细的描述。请推荐哪一位经理适合皮尔斯的股票组合。

根据以下信息回答题:

你将要管理的一只投资组合的信息如表23-1所示。长期看,你对股市是有信心的,但是你认为下个月市场行情会走低。这个月一份标准普尔500指数的期货合约的价格是1025。

投资组合的价值 投资组合的β值 标准普尔500的现值 预计的标准普尔500的价值 | 100万美元 1.22 1025 960 |

A.在最小方差资产组合之上的投资机会

B.风险价值是以概率百分比表示的价值

C.如果模型的使用者是经营者本身,则时间的间隔取决于其资产组合的特性

D.风险价值并非是指实际发生的最大损失

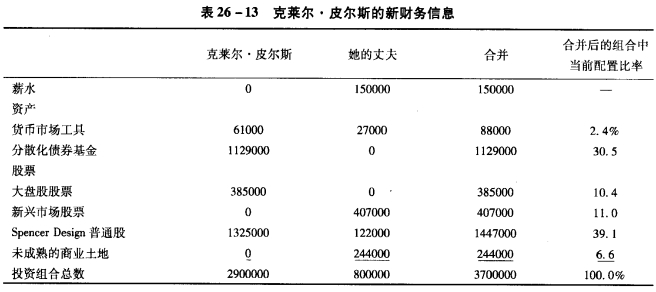

a.说明在皮尔斯面临的新的环境下。如何改变她的投资策略的每一部分内容。用皮尔斯的新环境来证明你的回答。 b.下列每一种资产,在皮尔斯面临的新环境下,是否需要改变在表26—13中的比率让它下降或上升?用一条基于皮尔斯环境变化的理由来说明你的每一项回答。 i.Spencer Design普通股 ii.货币市场工具 iii.分散化债券基金 iv.大盘股股票 V.新兴市场股票 vi.未成熟的商业土地

a.说明在皮尔斯面临的新的环境下。如何改变她的投资策略的每一部分内容。用皮尔斯的新环境来证明你的回答。 b.下列每一种资产,在皮尔斯面临的新环境下,是否需要改变在表26—13中的比率让它下降或上升?用一条基于皮尔斯环境变化的理由来说明你的每一项回答。 i.Spencer Design普通股 ii.货币市场工具 iii.分散化债券基金 iv.大盘股股票 V.新兴市场股票 vi.未成熟的商业土地

CAPM在投资组合管理中的运用。

Eau de Rodman公司是一家新成立的古龙水制造商。预测其收益率的标准差是0.30。与市场投资组合的相关性是0.9。如果市场收益率的标准差是0.20,将市场投资组合与Eaude Rodman股票组合为一个新的投资组合。其值为1.8,求这个新的投资组合的构成比例。

a.假设有关经理A与经理B的数据精确地反映了他们的投资能力,且两个经理都积极地管理其货币头寸。简述每个项目的优缺点。 b.推荐一项策略使得你的基金能充分利用每个经理的长处并回避其缺点,并说明理由。

a.假设有关经理A与经理B的数据精确地反映了他们的投资能力,且两个经理都积极地管理其货币头寸。简述每个项目的优缺点。 b.推荐一项策略使得你的基金能充分利用每个经理的长处并回避其缺点,并说明理由。

假设现在投资收益率为10%,则你将会选择下列哪项资产()

A.10000元现金

B.一年后的10700元支票

C.两年后到期的债券,到期价值12000元

D.半年后能套现的股票,与其套现收益10600元