题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业本月对外销售A产品100件。A产品月初有50件,成本为1100元;本月投入100件,发生的生产费用为2000元;月末1

50件全部完工。(假设采用加权平均单位成本计算A产品的单位成本)

要求:计算本月A产品的销售成本,并编制对外销售的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:计算本月A产品的销售成本,并编制对外销售的会计分录。

如果结果不匹配,请 联系老师 获取答案

更多“某企业本月对外销售A产品100件。A产品月初有50件,成本为…”相关的问题

更多“某企业本月对外销售A产品100件。A产品月初有50件,成本为…”相关的问题

某企业产品的总产量为100件,在两个被分割的市场中销售。市场A的需求曲线为:PA=100-QA;市场B的需求曲线为:PB=150-0.5QB。为使总销售收入最大,该企业的产品在A,B市场上应各销售多少?

A.227.2

B.421

C.506.71

D.871.71

T.对

F.错

销售和自用原油应纳资源税额=50000×30=1500000(元)

销售和自用天然气应纳资源税额=100000×12÷1000=1200(元)

合计应纳资源税额=1500000+1200=1501200(元)

2.某铜矿山10月销售铜矿石原矿10000吨,移送入选精矿2000吨,选矿比为20%,该矿山铜矿属于5等,按规定适用1.2元/吨的单位税额。

应纳资源税=(10000+2000)×1.2=14400(元)

3.某煤矿10月对外销售原煤400万吨,销售伴采天然气80000立方米。本月后勤部门领用原煤100吨,另使用本矿生产的原煤加工洗煤80万吨,已知该矿加工产品的综合回收率为80%,原煤适用单位税额为每吨2元,天然气适用的单位税额为每千立方米10元。

应纳资源税=400×2+80÷80%×2+100×2+8×10÷1000=1200.08(万元)

4.某盐场10月生产液体盐500吨,其中对外销售100吨。当月生产固体盐1000吨(本月已全部对外销售),共耗用液体盐1200吨,其中400吨是本企业自产的液体盐,另800吨为液体盐,全部从另一盐场购进,已知液体盐单位税额为每吨3元,固体盐单位税额为每吨25元。

应纳资源税=100×3+1000×25=25300(元)

分析要求:请指出上述各项资源税的计算是否有误,并说明理由。

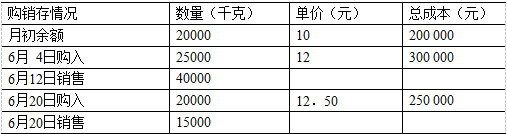

某销售企业本月经销的F产品的有关资料如下:

根据所给资料计算:

1.先进先出法下本月销售F产品成本:

计算过程:

备选答案:

A.625 000 B.652 000 C.562 000 D.265 000

2.先进先出法下本月结存F产品成本:

计算过程:

备选答案:

A.125 000 B.98 000 C.188 000 D.585 000

3.先进先出法下本月结存F产品单位成本:

计算过程:

备选答案:

A.12.50B.9.80 C.18.80D.58.50

4.加权平均法下本月销售F产品单位成本:

计算过程:

备选答案:(,因保留小数,可选最近似值)

A.11.5835 B.11.5385C.11、3585 D.11.5358

5.加权平均法下本月销售F产品成本:

计算过程:

备选答案:(因保留小数,可选最近似值)

A.636 415 B.634 165 C.634 615 D.643 615

(一)目的:练习成本费用在完工产品及在产品之间的分配。 (二)资料:某事业单位生产甲产品,该月完工1000件,月末在产品100件。本月生产费用为80000元。根据在产品定额资料,该产品在产品定额为每件58元。设该月月初成本为1000元。 (三)要求:用定额法计算月末在产品成本和完工产品的单位成本。

A.42718

B.37400

C.36906

D.34000

A.已抵扣税款的购进货物用于对外投资

B.收到与销售额和销售量挂钩的返还款项

C.免税产品所用购进货物

D.将自产的货物对外捐赠

A.140000元

B.110000元

C.157000元

D.187000元