题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

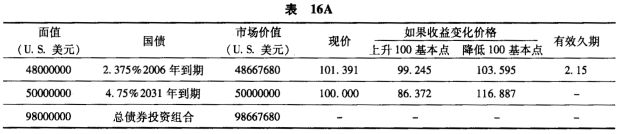

有关零息债券的麦考莱久期,以下说法中,正确的是()。A.等于债券的到期期限B.等于债券的到期

有关零息债券的麦考莱久期,以下说法中,正确的是()。

A.等于债券的到期期限

B.等于债券的到期期限的一半

C.等于债券的到期期限除以其到期收益率

D.因无息票而无法计算

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

有关零息债券的麦考莱久期,以下说法中,正确的是()。

A.等于债券的到期期限

B.等于债券的到期期限的一半

C.等于债券的到期期限除以其到期收益率

D.因无息票而无法计算

如果结果不匹配,请 联系老师 获取答案

更多“有关零息债券的麦考莱久期,以下说法中,正确的是()。A.等于…”相关的问题

更多“有关零息债券的麦考莱久期,以下说法中,正确的是()。A.等于…”相关的问题

A.错误

B.正确

A.76.56元

B.76.92元

C.77.67元

D.80.00元

A.凸性描述了价格和利率的二阶导数关系

B.与久期一起可以更加准确地把握利率变动对债券价格的影响

C.当收益率变化很小时,凸性可以忽略不计

D.久期与凸性一起描述的价格波动是一个精确的结果