题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

如果开发商(1)难以估算成本; (2)公司打算与同行和平共处; (3)如另行定价很难了解购买者和竞争者对公司价格的反映。此时往往采用()。

A.挑战定价法

B.价值定价法

C.认知价值定价法

D.随行就市定价法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.挑战定价法

B.价值定价法

C.认知价值定价法

D.随行就市定价法

如果结果不匹配,请 联系老师 获取答案

更多“如果开发商(1)难以估算成本; (2)公司打算与同行和平共处…”相关的问题

更多“如果开发商(1)难以估算成本; (2)公司打算与同行和平共处…”相关的问题

当政府实施税收政策时,将致力于同时赢得税收(1)_________和税收公平(平等)。当税收征管使得经济成本(2)_________,这项税收制度就实现了税收效率。当“恰当”的人在事实上承当了税收负担,这项征税制度是公平的或(3)_________。公平和效率之间往往有一个(4)_________问题。

Z公司考虑三项投资项目。如果公司用会计收益率法作为决策方法,哪个项目最优?

项目 | 成本(美元) | 年净收入 | |||

1 | 2 | 3 | 4 | ||

A | -100 | 50 | 50 | 60 | 60 |

B | -100 | 50 | 50 | 60 | 80 |

C | -100 | 40 | 40 | 30 | 10 |

鹭岛公司2007年发生的有关交易和事项中,会计处理于税收处理存在差别的有:由于违法经营被罚款1万元;当年度发生的研究开发支出,按照税法规定可在税前扣除的金额为2万元,计入无形资产成本的为1万元;期末对持有的存货计提了5.2万元的存货跌价准备。该企业相应所得税税率为33%。经董事会研究决定,公司当年提取法定盈余公积的比例为10%,提取公益金的比例为8%。

要求:

A.(1)(2)

B.(1)(2)(3)

C.(2)(3)(4)

D.全部

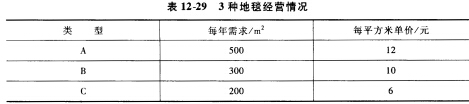

一家地毯公司经营3种地毯,经营情况如表12-29所示。

假设3种地毯向同一供应商订货,每次的订货成本为40元,每年的库存成本为25%。假设1年有300个工作日。 (1)如果使用定期订货系统,问最优的订货间隔为多少天? (2)当一起订货时,各种地毯应该分别订多少货? (3)如果库存成本变为30%和40%,对订货时间间隔会产生什么影响?

假设3种地毯向同一供应商订货,每次的订货成本为40元,每年的库存成本为25%。假设1年有300个工作日。 (1)如果使用定期订货系统,问最优的订货间隔为多少天? (2)当一起订货时,各种地毯应该分别订多少货? (3)如果库存成本变为30%和40%,对订货时间间隔会产生什么影响?

A.固定总价合同

B.总价加经济价格调整合同

C.总价加激励费用合同

D.成本补偿合同

A.厂商无论如何做都会遭受亏损

B.厂商获得了正常利润

C.厂商应该不进入市场,最优产量为0

D.厂商的最优产量为3

E.厂商的经济利润(即超额)为零

甲公司的财务经理在复核2013年度财务报表时,对以下交易或事项会计处理的正确性难以作出判断:(1)为减少交易性金融资产市场价格波动对公司利润的影响,2013年1月1日,甲公司将所持有乙公司股票由交易性金融资产重分类为可供出售金融资产,并将其作为会计政策变更采用追溯调整法进行会计处理。2013年1月1日.甲公司所持有乙公司股票共计300万股,其中200万股系2012年1月5日以每股12元的价格购入,支付价款2400万元,另支付相关交易费用8万元;100万股系2012年10月18日以每股11元的价格购入,支付价款1100万元.另支付相关交易费用4万元。2012年12月31日.乙公司股票的市场价格为每股10.5元。甲公司估计该股票价格为暂时性下跌。2013年12月31日,甲公司对持有的乙公司股票按照年末公允价值进行了后续计量,并将其公允价值变动计入了所有者权益。2013年12月31日,乙公司股票的市场价格为每股10元。(2)为减少投资性房地产公允价值变动对公司利润的影响,从2013年1月1日起,甲公司将其投资性房地产的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更采用追溯调整法进行会计处理。甲公司拥有的投资性房地产系一栋专门用于出租的厂房,于2010年12月31日建造完成达到预定可使用状态并开始用于出租,成本为8500万元。2013年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入当期损益。在投资性房地产后续计量采用成本模式的情况下,甲公司对出租厂房采用年限平均法计提折旧,自厂房达到预定可使用状态的次月起计提折旧,预计使用25年,预计净残值为零。在投资性房地产后续计量采用公允价值模式的情况下,甲公司出租,一房各年年末的公允价值如下:2010年12月31日为8500万元;2011年12月31日为8000万元;2012年12月31日和2013年1月1日为7300万元;2013年12月31日为6500万元。(3)假定不考虑所得税及其他因素;2013年财务尚未结账。要求:

根据资料(1),判断甲公司2013年1月1日将持有乙公司股票重分类并进行追溯调整的会计处理是否正确,同时说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分录。