题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某电器设备制造公司欲扩大生产能力,考虑在以下3种方案中任选1种,如表6-2所示。 表6-2 3

某电器设备制造公司欲扩大生产能力,考虑在以下3种方案中任选1种,如表6-2所示。

表6-2 3种方案的固定成本和变动成本

|

(1) 使各方案最优(总成本最小)的新增能力范围是什么?

(2) 当要求新增能力为150台时,哪种方案更优?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某电器设备制造公司欲扩大生产能力,考虑在以下3种方案中任选1种,如表6-2所示。

表6-2 3种方案的固定成本和变动成本

|

(1) 使各方案最优(总成本最小)的新增能力范围是什么?

(2) 当要求新增能力为150台时,哪种方案更优?

如果结果不匹配,请 联系老师 获取答案

更多“某电器设备制造公司欲扩大生产能力,考虑在以下3种方案中任选1…”相关的问题

更多“某电器设备制造公司欲扩大生产能力,考虑在以下3种方案中任选1…”相关的问题

A.2814700

B.2819800

C.3001100

D.3283900

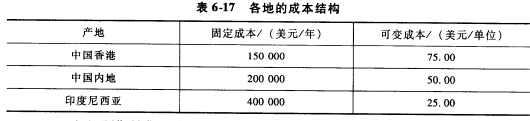

(1)预期销售量为每年6 000单位,求最经济的厂址。 (2)如果在中国香港制造该产品,那么预期的利润是多少?

(1)预期销售量为每年6 000单位,求最经济的厂址。 (2)如果在中国香港制造该产品,那么预期的利润是多少?

A.保证公司的偿债能力,防止股东过度分配盈余造成公司资本的实质性减少

B.防止公司随意变更公司注册资本,损害股东利益

C.维持和扩大公司资产规模,增加生产能力

D.便于公司设立,降低公司设立成本

要求:

A、保证公司的偿债能力,防止公司资本的实质性减少

B、防止公司随意变更公司注册资本,损害股东利益

C、维持和扩大公司资产规模,增加生产能力

D、便于公司设立,降低公司设立成本

[目的] 练习转移定价决策和分析。

[资料] 宏达鞋业公司有两个部门:生产部门和市场部门。生产部制造Nykee鞋。然后卖给市场部和其他零售商(后者换一种牌子出售)。市场部在商业中心经营几家小鞋店,销售Nykee鞋和其他品牌的鞋。

生产部门的生产能力大量闲置。有关资料如下:

对外售价 28.5元/双

变动生产成本 18.00元/双

固定成本 100000元/月

市场部经营能力也没有充分利用,其销售Nykee鞋的有关数据如下:

售价 40元/双

变动销售成本 1元/双

公司的变动制造成本和变动销售成本与决策有差异。固定制造成本和固定销售成本则与决策数据相同。

[要求]

A.公司2010年10月从母公司购买办公楼,并于当月启用,该办公楼自2010年11月起计提折旧。截至2010年12月31日,公司尚未取得该办公楼的产权证明

B.为保持某设备的生产能力,公司对该设备进行修理和改造,发生80万元维修改造费,并将其计入固定资产账面价值

C.因尚未办理竣工决算,公司对于2010年5月启用的厂房暂估入账,并按规定计提折旧。该厂房的竣工决算于2011年1月5日完成,其固定资产原值也相应自2011年1月起按决算金额进行调整

D.公司的某台生产设备因关键部件老化而经常产出大量不合格产品,因此,公司对该设备全额计提了减值准备