题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

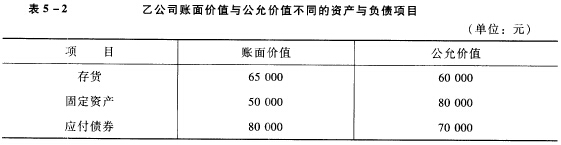

仍沿用第2题资料,假设2007年3月31日甲公司以现金150000元购买乙公司的全部股票。购买日甲公司与乙

公司的试算表资料,除甲公司的应收账款为55000元,乙公司的下列资产与负债项目,其账面价值与公允价值不同(见表5—2)外,其他均与上题相同。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“仍沿用第2题资料,假设2007年3月31日甲公司以现金150…”相关的问题

更多“仍沿用第2题资料,假设2007年3月31日甲公司以现金150…”相关的问题

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。