题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

支付工资、薪金所得的单位在履行代扣代缴义务时,应通过()账户进行核算。

A、管理费用

B、其他应付款

C、营业税金及附加

D、应付职工薪酬

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、管理费用

B、其他应付款

C、营业税金及附加

D、应付职工薪酬

如果结果不匹配,请 联系老师 获取答案

更多“支付工资、薪金所得的单位在履行代扣代缴义务时,应通过()账户…”相关的问题

更多“支付工资、薪金所得的单位在履行代扣代缴义务时,应通过()账户…”相关的问题

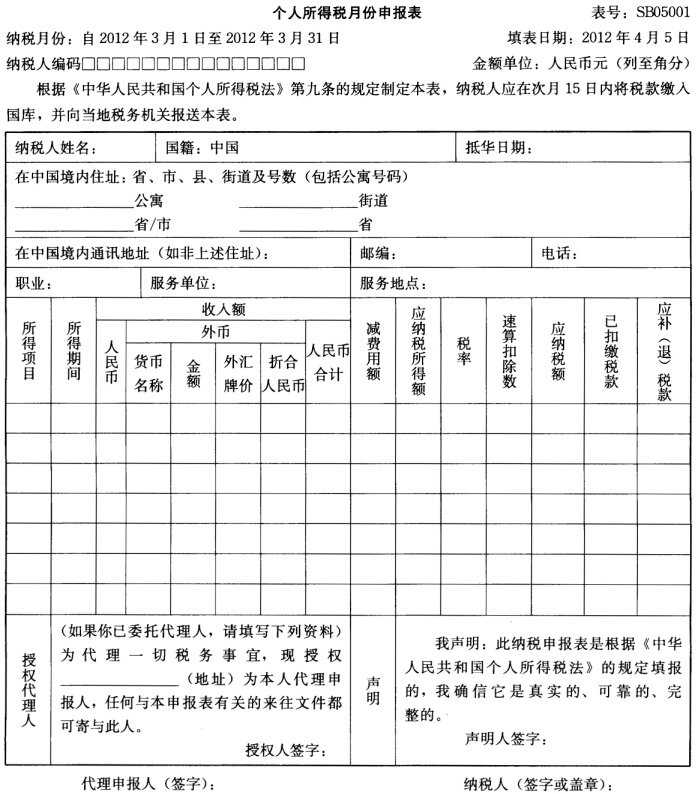

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。

A.在我国境内工作期间取得的由中国境内企业或个人雇主支付的工资、薪金所得

B.在我国境内工作期间取得的由中国境外企业或个人雇主支付的工资、薪金所得

C.来源于中国境内的劳务报酬所得

D.临时离境工作期间取得的由中国境外企业或个人雇主支付的工资、薪金所得

适用5%~35%的五级超额累进税率。

A.工资、薪金所得

B.个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得

C.稿酬所得

D.劳务报酬所得