题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

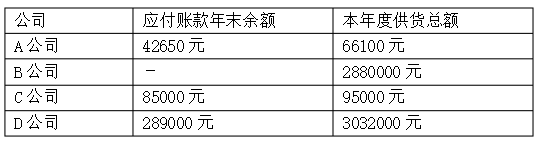

某注册会计师正在对H公司的应付账款项目进行审计。根据需要,该注册会计师决定对H公司下列四个明细账户中的两个进行函证: 试问:(1)该注册会计师应选择哪两家公司进行函证?为什么?(2)假设上述四家公司均为H公司的购货人,上表中后两栏分别是应收账款年末余额和本年销货总额,该注册会计师应选择哪两家公司进行函证?为什么?

某注册会计师正在对H公司的应付账款项目进行审计。根据需要,该注册会计师决定对H公司下列四个明细账户中的两个进行函证: 试问:(1)该注册会计师应选择哪两家公司进行函证?为什么?(2)假设上述四家公司均为H公司的购货人,上表中后两栏分别是应收账款年末余额和本年销货总额,该注册会计师应选择哪两家公司进行函证?为什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某注册会计师正在对H公司的应付账款项目进行审计。根据需要,该…”相关的问题

更多“某注册会计师正在对H公司的应付账款项目进行审计。根据需要,该…”相关的问题