明。但在20X4年初,当Royal看到20X3年第4季度的财务报告后,他感到非常不安,公司第4季度的利润比第3季度的报告利润还要低。 “为什么会出现这种状况呢?”Royal找来公司会计主管Great,要求Great说明原因。

| 表2Montreal电器公司收益表单位:美元 20×3年 |

| 项目 | 第3季度 | 第4季度 |

| 销售收入 减:销售成本 毛利 减:推销及管理费用 税前收益 | 1200000 840000 360000 260000 100000 | 2000000 1640000 360000 300000 60000 |

|

|

|

|

Grear来到总经理办公室,Royal说:“我希望你能很好地解释一下当销售量逐季增加,生产效率保持不变时,利润下降的原因。我认为利润应该会上升,我想下周开季度会议时公司的股东也会认为利润应该上升。”

Great花费了很多时间解释,为什么销量增加,利润反而下降的原因。Great说:“我们的财务报表是以完全成本计算法为基础编制的,也就是说……”

“好了,”Royal说:“我是一个工程师,不是会计,我大部分工作是从事公司的经营管理。我认为这对于我来说不合理。我还指望这一季度拿奖金,我想你也一样。”

“我可以编制一张销量增加时利润上升的报表。”Great说:“我可以采用变动成本计算法代替目前我们公司所采用的完全成本计算法。这样,在变动成本计算法下,可以有效地消除烦扰你的这种歪曲反映。按规定,我们公司允许选择其中的一种方法。但如果改变方法,应该通知股东,让他们清楚方法变更对业绩奖金的影响。”

“我想应该采用另一种方法。”Royal说:“好的,我想请你用变动成本计算法编制第3、第4季度的收益表。然后,下周和我一起参加季度会议,并向股东们解释这些结果为何不同。”

Great说:“好的,不过我想向你说明一下会计方法的变更也会对资产负债表产生影响。”

Royal说:“哦,顺便问一下,变动成本计算法是否有不利的方面?你如何看待有利与不利?”

Grear,回到办公室后,采用变动成本计算法编制了公司第3、第4季度的收益表,见表3,并总结了会计方法变更对公司资产负债表的影响,见表4。

| 表3Montreal电器公司收益表(采用变动成本计算法) 20×3年 单位:美元 |

| 项目 | 第3季度 | 第4季度 |

| 销售收入 减:变动成本 变动生产成本 变动推销和管理费用 贡献毛益 减:固定成本 固定制造费用 固定推销和管理费用 税前收益 | 1200000 540000 480000 60000 660000 800000 600000 200000 -140000 | 2000000 900000 800000 100000 1100000 700000 600000 200000 300000 |

|

|

|

|

|

|

|

|

| 表4Montreal电器公司资产负债表(部分资料) 20X3年9月30日和12月31日 单位:美元 |

| 以制造成本计算法为基础 | 20×3年9月末 | 20×3年末 |

| 产成品存货 留存收益 以变动成本计算法为基础 产成品存货 留存收益 | 560000 100000 20X3年9月末 320000 -140000 | 0 60000 20X3年末 0 300000 |

|

|

|

|

要求:

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“10.A公司为一家需要编制季度财务报告的企业。公司适用的所得…”相关的问题

更多“10.A公司为一家需要编制季度财务报告的企业。公司适用的所得…”相关的问题

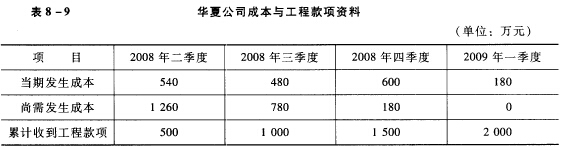

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。