题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2013年年初,税务部门在对某企业汇算清缴2010年度企业所得税检查时,认为该企业以下几项业务不符合

法律规定: (1)2012年5月,该企业购人大型货车一台,购置总成本100万元,使用期为10年,支出全部计入当期费用(残值比例按5%)。 (2)2012年7月,该企业为解决职工子女入托问题,直接向某幼儿园捐款30万元,在营业外支出中列支。在计算应纳税所得额时未作纳税调整。 要求:根据上述资料以及所得税法律制度的有关规定,回答下列问题:

该企业将购人机器设备支出全部计入当期费用是否正确?说明理由。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2013年年初,税务部门在对某企业汇算清缴2010年度企业所…”相关的问题

更多“2013年年初,税务部门在对某企业汇算清缴2010年度企业所…”相关的问题

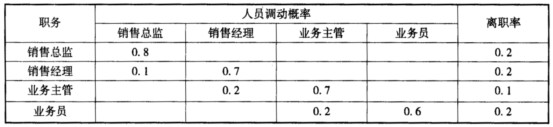

该企业2006年有业务员30人,业务主管10人,销售经理3人,销售总监1人。 根据上述资料,回答下列问题:该企业可以采用的人力资源供给预测方法是()。

该企业2006年有业务员30人,业务主管10人,销售经理3人,销售总监1人。 根据上述资料,回答下列问题:该企业可以采用的人力资源供给预测方法是()。