题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、目的:练习滞纳金的计算。 二、资料: 进口货物一批,CIF(到岸价格)成交价格为人民币1000万元,含单独计价并

一、目的:练习滞纳金的计算。

二、资料:

进口货物一批,CIF(到岸价格)成交价格为人民币1000万元,含单独计价并经海关审核属实的进口后装配调试费用200万元,该货物进口关税税率为10%,海关填发税款缴纳证日期为2008年3月7日,该公司于3月25日缴纳税款。

三、要求:计算应纳关税和滞纳金。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、目的:练习滞纳金的计算。 二、资料: 进口货物一批,CI…”相关的问题

更多“一、目的:练习滞纳金的计算。 二、资料: 进口货物一批,CI…”相关的问题

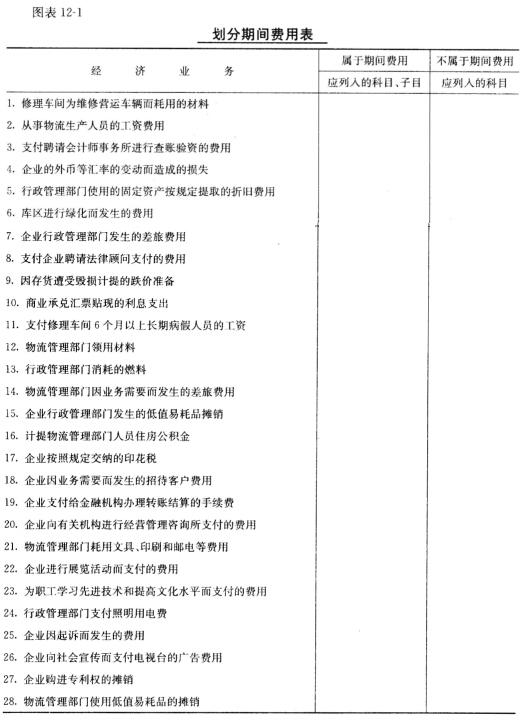

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。