题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

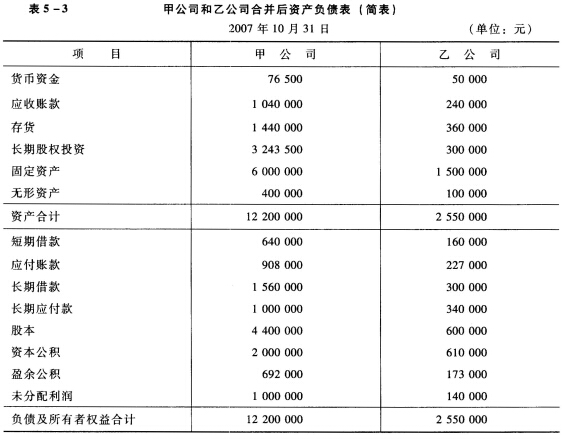

2007年10月31日,甲公司采用控股方式购买乙公司80%股权,支付价款1420000元。甲、乙两公司在合并前不

存在任何关联关系。甲、乙两公司在购买日记录该项投资业务后编制的资产负债表的有关资料见表5—3。另外,假定甲公司应收账款中有10000元为应收乙公司货款,并且乙公司在合并日各项资产、负债的账面价值与公允价值相等。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2007年10月31日,甲公司采用控股方式购买乙公司80%股…”相关的问题

更多“2007年10月31日,甲公司采用控股方式购买乙公司80%股…”相关的问题