题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

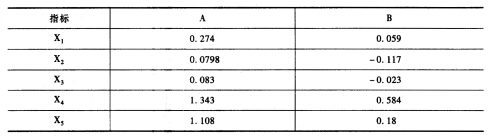

以下是A和B两个公司以Z-score模型计算时的部分数据,按照Z-score模型的理论依据,下列说法正确的是

以下是A和B两个公司以Z-score模型计算时的部分数据,按照Z-score模型的理论依据,下列说法正确的是()。

A.无法比较两家公司的风险大小

B.两家公司风险一样

C.A公司风险大

D.B公司风险大

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

以下是A和B两个公司以Z-score模型计算时的部分数据,按照Z-score模型的理论依据,下列说法正确的是()。

A.无法比较两家公司的风险大小

B.两家公司风险一样

C.A公司风险大

D.B公司风险大

如果结果不匹配,请 联系老师 获取答案

更多“以下是A和B两个公司以Z-score模型计算时的部分数据,按…”相关的问题

更多“以下是A和B两个公司以Z-score模型计算时的部分数据,按…”相关的问题

爱特曼(Altman)的Z-score模型是首先使用多元线性判别的信用风险模型。以下对Z-score模型陈述不正确的是()。

A.X1反映了企业流动性和规模的特点

B.X2衡量了企业积累的利润

C.X3比率越高,表明企业的资产利用效果越好,经营管理水平越高

D.X4=优先股和普通股市值/总资产=(股票市值×股票总数)/总资产

A.Credit Metrics模型的原理是统计分布

B.Z-score模型评估贷款人总体风险水平

C.Credit Metrics模型不能提供风险概率

D.Z-score模型相比Credit Metrics模型简单易行

A.(1)(3)(5)

B.(1)(2)(6)

C.(1)(2)(3)(4)(6)

D.以上选项都正确

1968年,爱特曼(Altman)首先使用多元线性判别模型(MDA)研究信用风险问题。他采用了22个财务比率筛选建立了著名的“5变量Z-score”模型。下列陈述不正确的是()。

A.Z-score模型的建立体现了统计学的技术

B.Z-score严格意义上讲也是一种定量分析的方法

C.Z-score模型仅适用于上市公司

D.Z-score模型仅需要企业的财务报表即可得出企业的信用风险大小

A.(1)(2)(3)

B.(1)(2)

C.(1)(2)(4)(5)

D.(1)(2)(3)(4)(5)

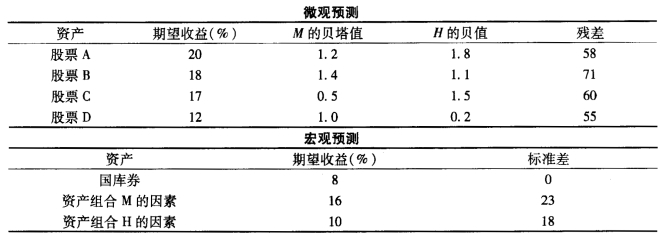

两个因素的相关系数为0.6。 a.最佳消极资产组合是怎样的? b.根据夏普比率。最佳消极资产组合比单因素资产组合M强多少? c.与持有资产组合M作为单风险资产的情况相比。分析A=2.8的投资者的效用改进。以资产组合管理人的扩展宏观模型为基础。

两个因素的相关系数为0.6。 a.最佳消极资产组合是怎样的? b.根据夏普比率。最佳消极资产组合比单因素资产组合M强多少? c.与持有资产组合M作为单风险资产的情况相比。分析A=2.8的投资者的效用改进。以资产组合管理人的扩展宏观模型为基础。

A.亚洲规模第一的创业板市场

B.分为以拥有一定资产及利润的公司的“Standard”及具有高成长潜力公司的“Growth”两个板块

C.对于连续出现5年营业赤字的上市企业将做退市处理

D.对上市公司的经营业绩要求较高