题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某甲(工商户)向银行申请1年期的50万元贷款,该银行与甲商议要求其用25万元存人该银行作为贷款的质押担保。甲

某甲(工商户)向银行申请1年期的50万元贷款,该银行与甲商议要求其用25万元存人该银行作为贷款的质押担保。甲同意,随后甲获得银行的贷款。6个月后,甲因急需资金周转,同银行商议用其他财产作抵押,换出该存单。银行同意将存单交给甲。1年后该贷款到期,甲未按期偿还银行的贷款。甲持到期的存单向银行办理支取。银行以甲借款到期未还为理由拒付。

问:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某甲(工商户)向银行申请1年期的50万元贷款,该银行与甲商议…”相关的问题

更多“某甲(工商户)向银行申请1年期的50万元贷款,该银行与甲商议…”相关的问题

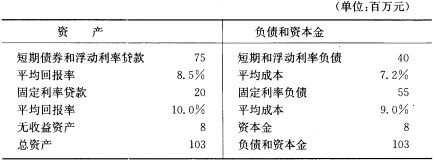

该银行预测市场利率将下降,但是又不能强迫客户接受固定利率贷款,也不能要求客户选择浮动利率的存款。该银行发现另一家储蓄银行预测市场利率会上升,故愿意和第一国民银行进行利率互换。这家储蓄银行愿意按固定利率8.8%付3 500万元存款的利息,而第一国民银行同意按1年期的国库券利率加上1个百分点的浮动利率付3 500万元的利息。当前1年期国库券的年利率为6.5%。

该银行预测市场利率将下降,但是又不能强迫客户接受固定利率贷款,也不能要求客户选择浮动利率的存款。该银行发现另一家储蓄银行预测市场利率会上升,故愿意和第一国民银行进行利率互换。这家储蓄银行愿意按固定利率8.8%付3 500万元存款的利息,而第一国民银行同意按1年期的国库券利率加上1个百分点的浮动利率付3 500万元的利息。当前1年期国库券的年利率为6.5%。