如果结果不匹配,请

如果结果不匹配,请

更多“销售成本对平均存货的比率,称为()”相关的问题

更多“销售成本对平均存货的比率,称为()”相关的问题

第3题

杜邦分析系统主要反映的财务比率关系有()。

A.股东权益报酬率与资产报酬率及权益乘数之间的关系

B.资产报酬率与销售净利率及总资产周转率之间的关系

C.销售净利率与净利润及销售收入之间的关系

D.总资产周转率与销售收入及资产总额之间的关系

E.存货周转率与销售成本及存货余额之间的关系

第4题

由于存货数量不能及时满足生产和销售的需要而给企业带来的损失称为()。A.储存成本B.缺货成本C

由于存货数量不能及时满足生产和销售的需要而给企业带来的损失称为()。

A.储存成本

B.缺货成本

C.采购成本

D.订货成本

第5题

关于发出存货的计价方法,下列说法中对的有()。

A.个别计价法适用范围较小

B.先进先出法可以随时结转存货成本

C.全月一次加权平均法可以随时结转存货成本

D.移动加权平均法可以随时结转存货成本

E.全月一次加权平均法比移动加权平均法操作简单

第6题

在计算速动比率时要把存货从流动资产中剔除是因为()。

A.存货估价成本与合理市价相差悬殊

B.存货中可能含有已损失报废但还没作处理的不能变现的存货

C.存货种类繁多,难以综合计算其价值

D.存货的变现速度最慢

E.部分存货可能已抵押给某债权人

第10题

委托加工存货收回后直接用于销售,由受托加工方代收代交的消费税应计入委托加工存货成本。()

委托加工存货收回后直接用于销售,由受托加工方代收代交的消费税应计入委托加工存货成本。()

第11题

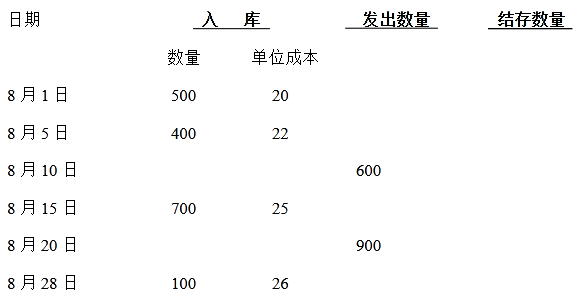

假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。