题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习一 (一)目的:练习在两种不同会计事项处理的标准下,对收入和费用的确认。 (二)资料: 1.收到A单位预

练习一

(一)目的:练习在两种不同会计事项处理的标准下,对收入和费用的确认。

(二)资料:

1.收到A单位预付的货款60000元。

2.销售产品70000元,货款未收到。

3.销售产品30000元,收存银行。

4.预收下季度的仓库租金900元,存入银行。

5.以银行存款支付下季度财产保险费1200元。

6.以银行存款支付本月水电费1800元。

7.以银行存款支付上季度的银行借款利息5400元。

8.以银行存款支付上季度的固定资产租金4500元。

9.本月实现的已于上月预收的其他业务收入200元。

10.收到上季度银行存款利息收入860元。

11.本月应收尚未收到的其他业务收入500元。

12.实现以前月份预收的产品销售收入20000元。

13.本月应摊销上月已预付的费用500元。

14.本月应付银行借款利息1500元。

15.本月应交产品销售税金3400元,本月销售产品的生产成本46000元。

(三)要求:

(1)分别按权责发生制和收付实现制计算本月的收入和费用;

(2)按两种会计基础确定本月收益,并比较说明它们相同和不同的原因。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习一 (一)目的:练习在两种不同会计事项处理的标准下,对收…”相关的问题

更多“练习一 (一)目的:练习在两种不同会计事项处理的标准下,对收…”相关的问题

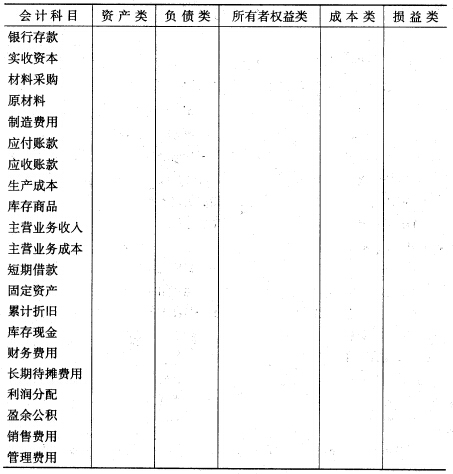

(三)要求上列会计科目属于哪一类就将其填入适当栏内(用“√”表示)。

(三)要求上列会计科目属于哪一类就将其填入适当栏内(用“√”表示)。