题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 南门商厦每月纳税一次,有关资料如下: 1.1月1日,应交增值税二级账户的三级明细

账户的余额(单位:元)如下: 销项税额 64974 进项税额转出 255 进项税额 42551 转出未交增值税 10030 2.1月31日,其他业务收入明细账户的余额(单位:元)如下: 包装物出租收入 6000 无形资产出租收入 50000 3.该商厦接着发生下列经济业务: (1)1月31日,将本月份应交未交的增值税额转账。 (2)1月31日,按其他业务收入的5%计提营j叱税。 (3)1月31日,按本月份应交增值税和营业税的7%计提城市维护建设税。 (4)1月31日,按本月份应交增值税和营业税的3%计提教育费附加。 (5)1月31日,该商厦拥有自用房产900000元,允许减除20%计税,房产税年税率为1.2%;占用土地面积为1080平方米,每平方米年税额为16元;有小汽车1辆,每年税额420元;载货汽车1辆,自重5吨,每吨年税额100元。房产税和城镇土地使用税采取按年计算,分月交纳的方法,车船税则采取按年申报交纳的方法,计提应交纳的各项税金。 (6)1月31日,年初总公类账簿中“实收资本”账户余额为2850000元,“资本公积”账户余额为150000元,按5‰税率交纳印花税,其他各种账簿9本,每本交纳印花税5元,当即签发转账支票付讫。 (7)1月31日,将营业税金及附加结转本年利润账户。 (8)2月6日,填制缴款书分别交纳应交增值税、营业税、城市维护建设税、房产税、城镇土地使用税、车船税和教育费附加。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 南门商厦每月纳税一次,有关资料如下: 1.1月1日…”相关的问题

更多“一、资料 南门商厦每月纳税一次,有关资料如下: 1.1月1日…”相关的问题

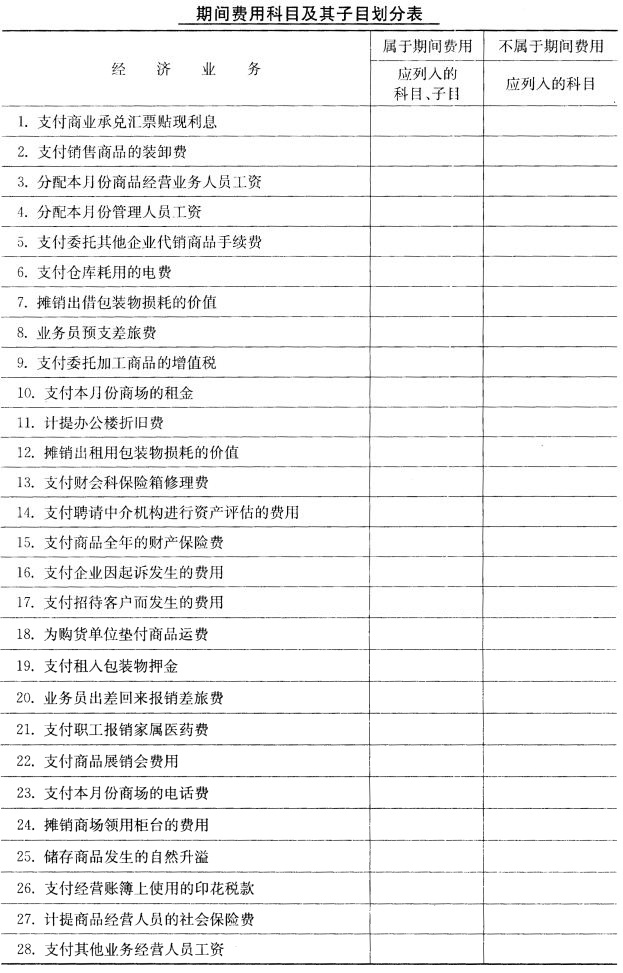

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。