题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在下列做法中,可以用来进行期末存货盘存的做法是()。

A.权责发生制

B.永续盘存制

C.收付实现制

D.应收应付制

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.权责发生制

B.永续盘存制

C.收付实现制

D.应收应付制

如果结果不匹配,请 联系老师 获取答案

更多“在下列做法中,可以用来进行期末存货盘存的做法是()。”相关的问题

更多“在下列做法中,可以用来进行期末存货盘存的做法是()。”相关的问题

不来梅公司采用定期盘存制,其会计记录中包括以下账户的余额: 购货运费 $4 000 存货(期初) 14 000 购货 64 000 购货折扣 3 000 购货退回及折让 1 600 销货 96 000 销货折扣 1 000 销货:遐回及折让 1 800 要求: (1)假定通过实物盘存确定的期末存货为$9 500,计算商品销货成本; (2)计算商品销货毛利

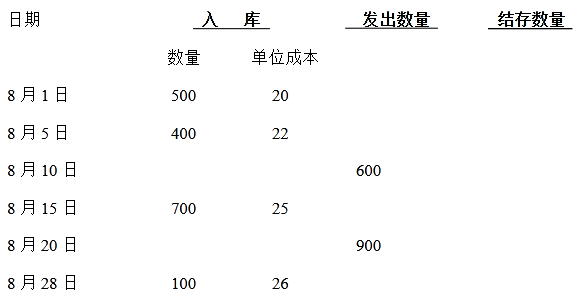

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

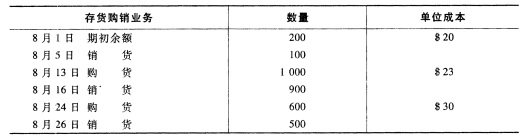

马戈公司只销售一种产品,以下是该公司本年8月份的一些资料:

要求:应用:(1)先进先出法;(2)后进先出法;(3)加权平均法,分别计算定期盘存制和永续盘存制下的期末存货成本和本月商品销货成本。

要求:应用:(1)先进先出法;(2)后进先出法;(3)加权平均法,分别计算定期盘存制和永续盘存制下的期末存货成本和本月商品销货成本。

A.在仲裁书上签名

B.不在仲裁书上签名

C.向仲裁委员会提出申请,要求仲裁委员会对裁决书的裁决进行审查

D.要求仲裁庭在仲裁中中补充说明自己对案件的裁决意见

在会计实务中,企业普遍采用的是按照()的成本与市价进行比较,取其低者计量期末存货

A.每类存货

B.全部存货

C.每个存货项目

D.重要的存货项目

下列内容中,不属于定期盘存制的缺点的是:()

A.不利于加强对存货的管理

B.不利于存货的计划工作

C.不利于对存货进行控制

D.加大了存货明细记录工作量