题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

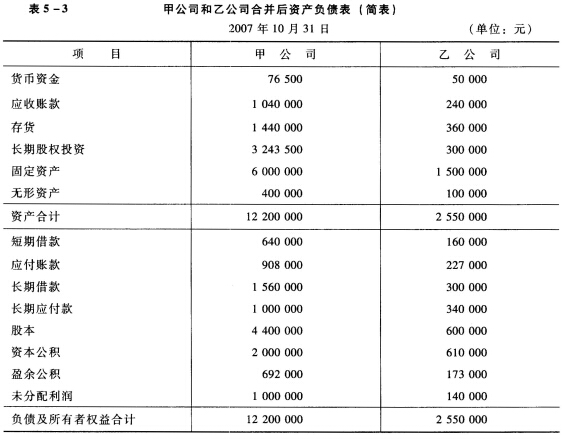

甲公司和乙公司没有关联关系,甲公司2007年1月1日投资500万元购入乙公司100%股权,乙公司可辨认净资产公允价值为500万元,账面价值为400万元,其差额为应在5年内摊销的无形资产,2007年乙公司实现净利润100万元,2008年乙公司分配现金股利60万元,2008年乙公司实现净利润120万元,所有者权益其他项目不变,在2008年期末甲公司编制合并抵销分录时,长期股权投资应调整为()万元。

A.600

B.720

C.660

D.620

答案

答案

D、620

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司和乙公司没有关联关系,甲公司2007年1月1日投资50…”相关的问题

更多“甲公司和乙公司没有关联关系,甲公司2007年1月1日投资50…”相关的问题

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。