题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

关于调整销货成本与存货法,下列说法不正确的是()。

A、本期发生的成本差异,应由销货成本负担

B、这种方法会增加计算分配的工作量

C、在会计期末将成本差异按比例分配至已销产品成本和存货成本

D、采用这种方法的依据是税法和会计制度均要求以实际成本反映存货成本和销货成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、本期发生的成本差异,应由销货成本负担

B、这种方法会增加计算分配的工作量

C、在会计期末将成本差异按比例分配至已销产品成本和存货成本

D、采用这种方法的依据是税法和会计制度均要求以实际成本反映存货成本和销货成本

如果结果不匹配,请 联系老师 获取答案

更多“关于调整销货成本与存货法,下列说法不正确的是()。”相关的问题

更多“关于调整销货成本与存货法,下列说法不正确的是()。”相关的问题

A.采用结转本期损益法的依据是确信只有标准成本才是真正的正常成本

B.同一会计期间对各种成本差异的处理方法要保持一致

C.期末差异处理完毕,各差异账户期末余额应为零

D.在调整销货成本与存货法下,闲置能量差异全部作为当期费用处理

A.对于同一期间发生的各项成本差异可以采用不同的处理方法

B.材料价格差异多采用调整销货成本与存货成本法处理

C.闲置能量差异多采用结转本期损益法处理

D.成本差异可以纳入账簿体系,也可以不纳入

A.错误

B.正确

下列关于法律与道德的说法中哪项是不正确的?()

A.法律与道德存在共同调整的领域

B.法律是一元的,而道德是多元的

C.法律是道德的评价标准和推动力量

D.道德的内容主要表现为义务或责任

我国的《保险法》在立法上采用了“保险业法”与“保险合同法”合一的模式,下列说法不正确的是()。

A.保险合同的主体包括投保人和保险人

B.保险合同中的合同辅助人不属于保险合同主体

C.保险法不调整保险市场主体和保险监管机构之间的关系

D.保险合同中的关系人不是保险合同的主体

A、个别计价法适用范围较小

B、先进先出法可以随时结转存货成本

C、全月一次加权平均法可以随时结转存货成本

D、移动加权平均法可以随时结转存货成本

E、全月一次加权平均法比移动加权平均法操作简单

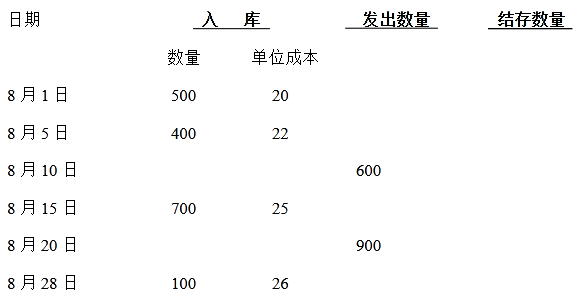

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

A.会计估计变更应当采用未来适用法

B.如果会计估计的变更仅影响变更当期,有关估计变更的影响应于当期确认

C.如果会计估计的变更既影响变更当期又影响未来期间,有关估计变更的影响在当期及以后期间确认

D.会计估计变更应采用追溯调整法进行会计处理

关于法与政策的不同之处,下列说法不正确的是()。

A.在效力范围上法的效力范围大,政策的效力范围小

B.在保证实施的力量上,法主要靠国家强制力,而政策主要靠党组织自身的纪律

C.政策代表执政党的意志,法律代表国家意志

D.政策更稳定而法律更灵活