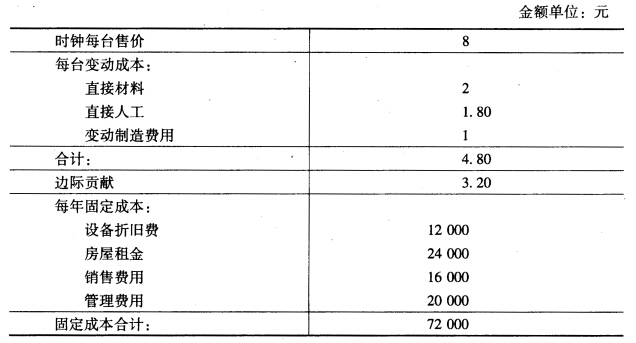

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:练习金融期权的会计处理。 资料:X公司于20×9年3月1日以800元购入一项股票认购权证(看涨期权),合同规定

目的:练习金融期权的会计处理。

资料:X公司于20×9年3月1日以800元购入一项股票认购权证(看涨期权),合同规定X公司在20×9年8月31日有权以每股100元的价格购买Y公司股票1000股,期权将以普通股净额结算。20×9年6月30日,Y公司股票价格涨到每股120元,认购权证的市场价格为1000元。7月20日,Y公司股票价格涨到每股130元,认购权证的市场价格为1200元,X公司当日将股票认购权证转让。

要求:编制以上业务的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习金融期权的会计处理。 资料:X公司于20×9年3月…”相关的问题

更多“目的:练习金融期权的会计处理。 资料:X公司于20×9年3月…”相关的问题

[要求]

[要求]