如果结果不匹配,请

如果结果不匹配,请

更多“行政事业单位固定资产应计的折旧额为其成本,计提固定资产折旧时…”相关的问题

更多“行政事业单位固定资产应计的折旧额为其成本,计提固定资产折旧时…”相关的问题

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

练习固定资产折旧的核算

一、资料

1. 工商银行南市支行有关的资料如图表所示。

| 固定资产明细账有关资料 | ||||||

| 固定资产 名 称 | 计量单位 | 数量 | 单位原价 (元) | 预计使用 寿命(年) | 预计净残 值率(%) | 月折旧额 (元) |

| 营业大厅 办公室 小汽车 电脑 点钞机 监控设备 | 间 间 辆 台 台 套 | 1 1 1 6 4 1 | 360000 180000 150000 7500 3600 48000 | 30 30 6 5 5 5 | 4 4 4 4 4 4 | |

2. 其他有关的资料如下:

小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。

二、要求

根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。

根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

A.39.84

B.66.4

C.79.68

D.80

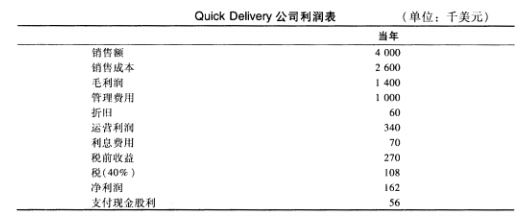

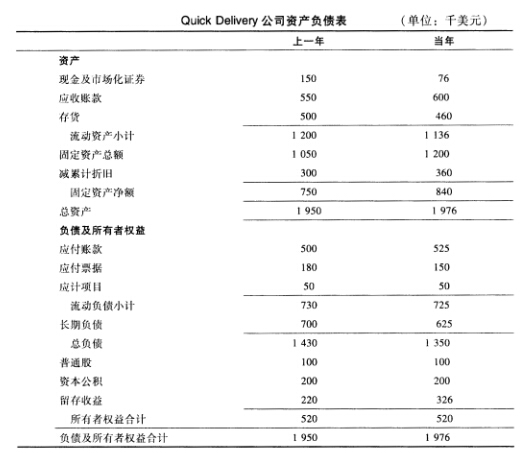

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。