题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

对目标公司的估价可能因为预测不当而不准确,这就带来了并购公司的估价风险,其大小取决于( )。

A.并购公司所采用信息的质量

B.目标公司是否是上市公司

C.并购公司是敌意还是善意收购

D.审计的时间

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.并购公司所采用信息的质量

B.目标公司是否是上市公司

C.并购公司是敌意还是善意收购

D.审计的时间

如果结果不匹配,请 联系老师 获取答案

更多“对目标公司的估价可能因为预测不当而不准确,这就带来了并购公司…”相关的问题

更多“对目标公司的估价可能因为预测不当而不准确,这就带来了并购公司…”相关的问题

市场预测误差产生的主要原因()

A.不规则变动因素的影响

B.预测模型的局限性

c.占有的数据资料不系统、不完整、不准确或样本容量不足

D.预测方法和预测模型选用不当

E.人们对市场现象变动规律性的认识有一个过程

A.错误

B.正确

A、主要考察应聘者在短时间内的反应速度.信息获取.数据分析.算术计算.阅读理解能力等

B、主要的目的是测试员工的实际动手能力而不是理论上的学习能力

C、给公司和应招者提供了双向交流的机会,能使公司和应聘者之间相互了解,从而双方都可以更准确地作出聘用与否.受聘与否的决定

D、具有综合性.动态性.标准化.整体互动性.信息量大.预测性.形象逼真.行为性等特点

A.最有效使用原则

B.替代原则

C.变动原则

D.供需原则

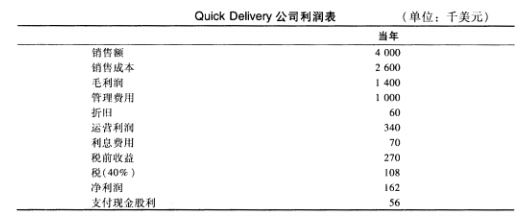

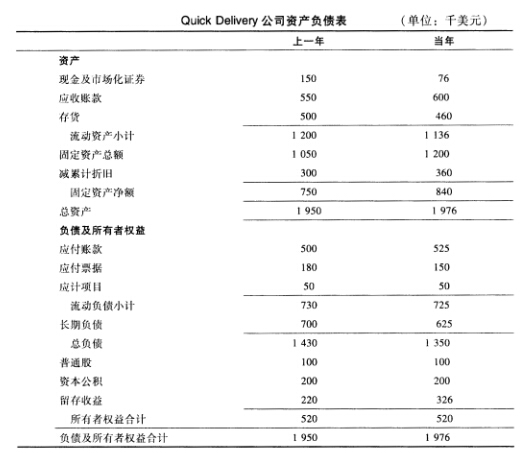

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。