题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在对评估对象评估分析后,在()情形下可以直接转评估处理环节。

A.疑点全部被排除,未发现新的疑点的

B.发现评估对象明显存在虚开或接受虚开发票现象的

C.明显存在不符合税前扣除条件及减免税条件事项的

D.纳税人申报的应纳税额小于评估分析判断的应纳税额,且差异额在5万元以上(含5万元)的

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.疑点全部被排除,未发现新的疑点的

B.发现评估对象明显存在虚开或接受虚开发票现象的

C.明显存在不符合税前扣除条件及减免税条件事项的

D.纳税人申报的应纳税额小于评估分析判断的应纳税额,且差异额在5万元以上(含5万元)的

如果结果不匹配,请 联系老师 获取答案

更多“在对评估对象评估分析后,在()情形下可以直接转评估处理环节。…”相关的问题

更多“在对评估对象评估分析后,在()情形下可以直接转评估处理环节。…”相关的问题

A.纳税人拒绝主管国税机关约谈建议或不能在约定的期限内履行约谈承诺的

B.纳税人在约谈说明中拒不解释评估人员提出的问题,或对评估人员提出的问题未能说明清楚的

C.约谈后同意自查补税,或者选择以自查补税代替约谈说明,但未在约定的期限内自查补税且无正当理由的

D.疑点全部被排除,未发现新的疑点

进行区位状况修正,是将可比实例房地产在()的价格,调整为在估价对象房地产区位状况下的价格。

A.其市场状况下

B.其评估状态下

C.其权益状况下

D.其区位状况下

A.简单“前—后”对比分析

B.“投射—实施后”对比分析

C.“有—无”公共政策对比分析

D.“控制对象—实验对象”对比分析

A.简单“前—后”对比分析

B.“投射—实施后”对比分析

C.“有—无”公共政策对比分析

D.“控制对象—实验对象”对比分析

A.简单“前后”对比分析

B.“有无”公共政策对比分析

C.“控制对象实验对象”对比分析

D.“投射实施后”对比分析

A.简单“前后”对比分析

B.“投射实施后”对比分析

C.“有无”公共政策对比分析

D.“控制对象实验对象”对比分析

A.简单“前后”对比分析

B.“有无”公共政策对比分析

C.“控制对象实验对象”对比分析

D.“投射实施后”对比分析

A.错报或漏报的汇总数低于重要性水平

B.错报或漏报的汇总数略高于重要性水平

C.评价结果时的重要性水平高于初步评估的重要性水平

D.评价结果时的重要性水平低于初步评估的重要性水平

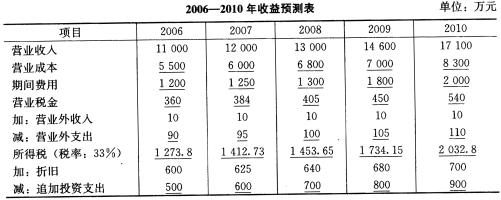

【要求】 评估泰山公司资产的总价值。

【要求】 评估泰山公司资产的总价值。

A.在评估认定层次重大错报风险时,预期控制的运行是有效的

B.在评估认定层次重大错报风险时,预期控制的运行是无效的

C.仅实施实质性程序可以提供认定层次充分、适当的审计证据

D.仅实施实质性程序不足以提供认定层次充分、适当的审计证据