如果结果不匹配,请

如果结果不匹配,请

更多“折旧在财务现金流量中属于()。A.现金流入B.现金流出C.经…”相关的问题

更多“折旧在财务现金流量中属于()。A.现金流入B.现金流出C.经…”相关的问题

第1题

从项目经营现金流的角度,以下()是对折旧不正确的理解。

A.折旧仅仅是一种在项目寿命期内分摊初始投资的会计手段

B.每期再以折旧形式在现金流量中进行扣减就造成了投资的重复计算

C.折旧仍是影响项目现金流量的重要因素

D.折旧应作为项目经营现金流出量

第2题

某投资项目各年的净现金流量如下表(单位:万元): 年份 0 1 2 3 4 5 6 净现金流

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| 净现金流量 | -250 | 50 | 70 | 70 | 70 | 70 | 90 |

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)。

第4题

下列关于企业现金流量与企业经营周期的关系说法正确的有()。

A.在企业的初创期,投资活动活跃,投资活动消耗的现金流量远大于经营活动产生的现金流量

B.在企业的成熟期,经营现金流稳定,净流量很大,现金流充足

C.一般在企业的初创期存在大量筹资需求,筹资活动产生的现金流量巨大

D.在企业的成长期,经营、筹资和投资的现金流量都为正

E.在企业的衰退期,经营现金流稳定,净流量很大,现金流量充足

第6题

某投资方案的年营业收入为100万元,年营业支出为60万元,其中折旧为10万元,所得税率为40%,则该方案每年的营业现金流量为34万元。()

某投资方案的年营业收入为100万元,年营业支出为60万元,其中折旧为10万元,所得税率为40%,则该方案每年的营业现金流量为34万元。()

点击查看答案

A.正确

B.错误

第8题

下列财务比率反映企业短期偿债能力的有()。A.现金流量比率B.资产负债率C.偿债保障比率D.利息

下列财务比率反映企业短期偿债能力的有()。

A.现金流量比率

B.资产负债率

C.偿债保障比率

D.利息保障倍数

第9题

财务状况、现金流量以及信用支付影响企业还款能力,非财务因素不构成直接还款来源,因此不影响企业还款能力。()

财务状况、现金流量以及信用支付影响企业还款能力,非财务因素不构成直接还款来源,因此不影响企业还款能力。()

点击查看答案

A.正确

B.错误

第10题

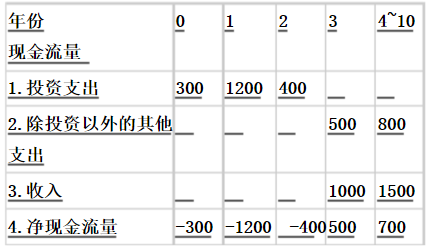

某投资项目各年的现金流量如下表(单位:万元): 试用财务净现值指标判断该项目在财务上是否可行(基准收益率

某投资项目各年的现金流量如下表(单位:万元):

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

第11题

在考虑所得税的情况下,计算项目的现金流量时,不需要考虑()的影响。

A.更新改造项目中旧设备的变现收入

B.因项目的投产引起的企业其他产品销售收入的减少

C.固定资产的折旧额

D.以前年度支付的研究开发费