题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列属于《土地增值税清算管理规程》中要求应当重点关注的事项有()

A.发生的费用是否与决算报告、审计报告、工程结算报告、工程施工合同记载的内容相符

B.是否存在将房地产开发费用记入取得土地使用权支付金额以及土地征用及拆迁补偿费的情形

C.是否存在将企业行政管理部门(总部)为组织和管理生产经营活动而发生的管理费用记入开发间接费用的情形

D.房地产开发企业自购建筑材料时,自购建材费用是否重复计算扣除项目

答案

答案

D、房地产开发企业自购建筑材料时,自购建材费用是否重复计算扣除项目

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“下列属于《土地增值税清算管理规程》中要求应当重点关注的事项有…”相关的问题

更多“下列属于《土地增值税清算管理规程》中要求应当重点关注的事项有…”相关的问题

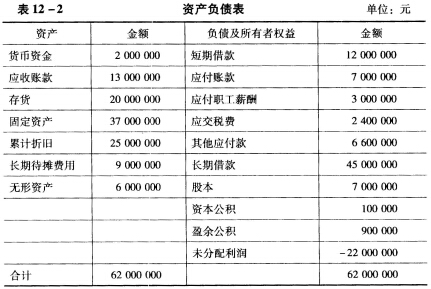

清算过程中发生下列业务: (1)收回应收款6000000元、核销7000000元。 (2)变卖存货中成本为5000000元的原材料,收取价款4000000元,增值税680000元;变卖成本为15000000的产成品,收取价款12000000元,增值税2040000元。 (3)变卖固定资产取得价款10000000万元,交纳300000元营业税。 (4)支付破产费用3000000元。 (5)转让土地使用权,取得8000000元收入。 (6)支付职工安置费用9000000元。 (7)清偿职工工资和社会保险费用5000000元,缴纳各类欠款,用剩余财产偿还其他应付款。 要求:根据该公司破产清算业务,进行清算组需进行的会计处理。

清算过程中发生下列业务: (1)收回应收款6000000元、核销7000000元。 (2)变卖存货中成本为5000000元的原材料,收取价款4000000元,增值税680000元;变卖成本为15000000的产成品,收取价款12000000元,增值税2040000元。 (3)变卖固定资产取得价款10000000万元,交纳300000元营业税。 (4)支付破产费用3000000元。 (5)转让土地使用权,取得8000000元收入。 (6)支付职工安置费用9000000元。 (7)清偿职工工资和社会保险费用5000000元,缴纳各类欠款,用剩余财产偿还其他应付款。 要求:根据该公司破产清算业务,进行清算组需进行的会计处理。