如果结果不匹配,请

如果结果不匹配,请

更多“对股票期权价值影响最主要的因素是()。”相关的问题

更多“对股票期权价值影响最主要的因素是()。”相关的问题

第8题

假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。()

假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。()

点击查看答案

A、错误

B、正确

第10题

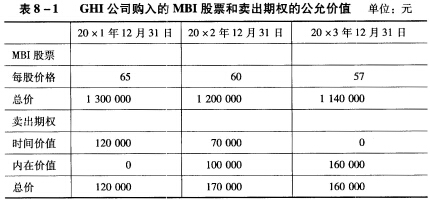

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权股份的3%),且将其划分为可供出售金融资产。为规避该股票价格下降风险,GHI公司于20×1年12月31日支付期权费120000元购入一项看跌期权。该期权的行权价格为每股65元,行权日期为20×3年12月31日,见表8—1。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

第11题

下列对金融期权价格影响的因素,说法不正确的是()。A.在其他条件不变的情况下,期权期间越长,期

下列对金融期权价格影响的因素,说法不正确的是()。

A.在其他条件不变的情况下,期权期间越长,期权价格越高;反之,期权价格越低

B.利率提高,期权标的物的市场价格将下降,从而使看涨期权的内在价值下降,看跌期权的内在价值提高

C.在期权有效期内标的资产产生的收益将使看涨期权价格上升,使看跌期权价格下降

D.标的物价格的波动性越大,期权价格越高;波动性越小,期权价格越低