题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

明光公司财务制度规定出纳凭证必须经出纳签字,同时对操作员进行金额权限控制,则可在总账系统中,通过()功能进行相应参数设置。

A.账表/我的账表

B.凭证/填制凭证

C.设置/选项

D.设置/分类定义

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.账表/我的账表

B.凭证/填制凭证

C.设置/选项

D.设置/分类定义

如果结果不匹配,请 联系老师 获取答案

更多“明光公司财务制度规定出纳凭证必须经出纳签字,同时对操作员进行…”相关的问题

更多“明光公司财务制度规定出纳凭证必须经出纳签字,同时对操作员进行…”相关的问题

A.账表/我的账表

B.凭证/填制凭证

C.设置/选项

D.设置/分类定义

为加强企业现金收入与支出的管理,出纳人员可通过出纳签字的功能对制单人员填制的带有现金或银行存款科目(必须要先指定会计科目)的凭证进行检查核对,主要核对现金或银行存款科目的金额是否正确,审查认为错误或有异议的凭证,应交与填制人员修改后再核对。( )

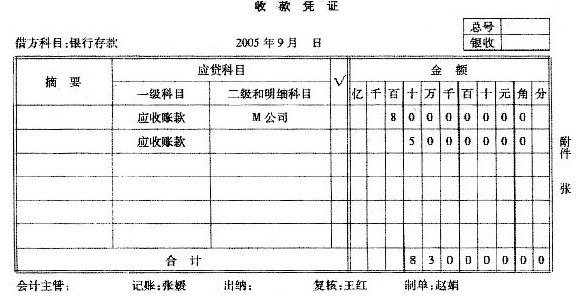

下图为某公司出纳人员就公司的一笔业务所作的相关记账凭证:

要求:指出记账凭证中存在的错误。(假定原始凭证经审核无误)

要求:指出记账凭证中存在的错误。(假定原始凭证经审核无误)

部门经理报销车费 410元

办公室人员报销购买办公用品 230元

业务员报销差旅费 560元

生产车间报销下水道修理费用 270元

2007年11月30日,小王取出所有付款凭证向出纳报销。

2007年12月5日,梧桐公司决定将备用金定额增加为2000元。备用金保管人小王收到一张金额为500元的现金支票。

要求:根据上述资料编制相关的会计分录。

A.填制凭证→审核凭证→出纳签字→凭证汇总→记账;

B.填制凭证→凭证汇总→审核凭证→出纳签字→记账;

C.填制凭证→出纳签字→凭证汇总→审核凭证→记账;

D.填制凭证→出纳签字→审核凭证→凭证汇总→记账;