题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

客户经理小华,本月有一单二次交费的直销南山松(五年交)续期应收,保费10000元,13J佣金率为5%。客户在交费首月正常交费,若小华个人继续率≥98%,通过本单,小华可获得合计多少续期利益()

A.500

B.750

C.1000

D.1250

答案

答案

D、1250

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.500

B.750

C.1000

D.1250

答案

D、1250

如果结果不匹配,请 联系老师 获取答案

更多“客户经理小华,本月有一单二次交费的直销南山松(五年交)续期应…”相关的问题

更多“客户经理小华,本月有一单二次交费的直销南山松(五年交)续期应…”相关的问题

A.由于员工K为新入职员工想为大家多做一些力所能及的事情,故主动申请,帮助H、I、J、S一起核算报销费用一并提交流程进行费控报销

B.员工S作为部门领导,将本次员工的出差报销费用一并提交费控流程进行报销

C.多人出差单独核算太过于麻烦,因此部门领导S请员工H一并核算本次出差的全部费用,一并提交费控流程进行报销

D.员工I经常出差,熟知差旅费报销流程及原则,主动提出帮助H、J、K、S一并核算本次出差的全部费用,创建报销单时选择报销人为S

A.黄芪精12支单盒销售奖励1.5元/盒

B.金黄芪60支单盒销售奖励20元/盒

C.黄芪精12支一单2盒,奖励5元/2盒

D.黄芪精12支单盒销售奖励1元/盒

A.刘某夫妇承担,如果张某有过错,张某负连带责任

B.刘某夫妇承担,如果刘某夫妇无力承担,由张某承担

C.刘某夫妇承担,张某概不承担,因为刘某夫妇是小华的监护人

D.张某承担,刘某夫妇负连带责任

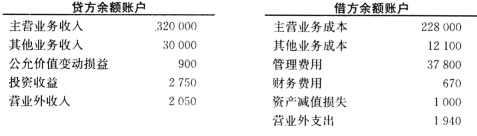

练习利润总额的核算 一、资料 1.真南物流公司1月31日损益类账户余额如下(单位:元):

2.该公司1月31日发生下列有关的经济业务: (1)计提本月份短期借款利息3390元。 (2)计提本月份银行存款利息450元。 (3)摊销应由本月份负担的广告费300元。 (4)本月份发生的主营业务收入中有运输、装卸业务收入180000元,仓储、配送业务收入140000元,其他业务收入均为出租无形资产收入。营业税税率运输、装卸业务为3%,其他业务均为5%,提取应由本月份负担的营业税额。 (5)根据已提取的营业税额,按7%税率计提城市维护建设税。 (6)根据已提取的营业税额,按3%提取率计提教育费附加。 (7)本月28日待查盘缺的原材料50元,系日常收发工作中差错,经批准予以转账。 (8)将损益类贷方余额的账户结转“本年利润”账户。 (9)将损益类借方余额的账户结转“本年利润”账户。 二、要求

2.该公司1月31日发生下列有关的经济业务: (1)计提本月份短期借款利息3390元。 (2)计提本月份银行存款利息450元。 (3)摊销应由本月份负担的广告费300元。 (4)本月份发生的主营业务收入中有运输、装卸业务收入180000元,仓储、配送业务收入140000元,其他业务收入均为出租无形资产收入。营业税税率运输、装卸业务为3%,其他业务均为5%,提取应由本月份负担的营业税额。 (5)根据已提取的营业税额,按7%税率计提城市维护建设税。 (6)根据已提取的营业税额,按3%提取率计提教育费附加。 (7)本月28日待查盘缺的原材料50元,系日常收发工作中差错,经批准予以转账。 (8)将损益类贷方余额的账户结转“本年利润”账户。 (9)将损益类借方余额的账户结转“本年利润”账户。 二、要求

编制会计分录。

在一单效连续蒸发器中蒸发45%(质量分数)的CaCl2水溶液,已测得二次蒸汽的压力为40kPa,加热管中液面高度为2m,溶液的平均密度为1250kg/m3。试求由于液柱静压强引起的温度差损失△"。

A.收展员:1M/2M/3M

B.收展员:1M

C.客户经理:3M

D.高级客户经理:6M

E.资深客户经理:9M

F.资深客户经理:12M

A.以明示的方式给购买者折扣,但没有入账

B.所雇用的销售人员都身着乙超市的工作服

C.以甲公司的名义直销

D.举办抽奖式销售活动,最高奖为价值2000元手表一块

(1)1日,用银行存款预付第一季度的房屋租金4500元。

(2)3日,用现金支付去年电费450元。

(3)5日,为顾客进行房屋装修收到现金1200元。

(4)8日,收到伊利公司上年所欠的房屋修理费1350元。

(5)15日,为安达公司装修房屋已完成(本月开始修理),修理费750元已于上年末预收。

(6)23日,为达圆宾馆装修客房,应收装修费1800元,尚未收到。

(7)25日,用现金支付本月职工工资900元。

(8)28日,计算本月应交煤气费420元,尚未支付。

(9)31日,预收天津某企业装修费500元,预定下月初开始装修。

月末,会计部张南部长向公司总经理提交了当月的利润表,从利润表中可知,该装修店1月取得收入3750元,发生费用2820元,实现利润930元。总经理看完利润表后认为当月的利润没有那么多,原因是1月装修店发生的费用很多,收回的资金没有几笔。总经理问会计部张南部长:利润表的利润是如何计算出来的?张南部长回答:利润表是按照权责发生制原则确定的。伍经理接着问:什么是权责发生制;这个原则,与我认为的“收到钱就是收入,付出钱就是费用”有什么区别?

要求:

(1)回答总经理所问的问题。

(2)对1月发生的业务,按权责发生制原则和收付实现制原则计算当月的利润,填入下表。

| 经济业务 | 权责发生制 | 收付实现制 | ||

| 收入 | 费用 | 收入 | 费用 | |

| ① | ||||

| ② | ||||

| ③ | ||||

| ④ | ||||

| ⑤ | ||||

| ⑥ | ||||

| ⑦ | ||||

| ⑧ | ||||

| ⑨ | ||||

| 合 计 | ||||

| 利润总额 |