题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司发行2 000股普通股,获取现金$32 000。股票的设定价值为$10。发行股票的会计分录中应贷记普通股

账户:()

A.$20 000

B.$32 000

C.$1 2 000

D.$2 000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.$20 000

B.$32 000

C.$1 2 000

D.$2 000

如果结果不匹配,请 联系老师 获取答案

更多“公司发行2 000股普通股,获取现金$32 000。股票的设…”相关的问题

更多“公司发行2 000股普通股,获取现金$32 000。股票的设…”相关的问题

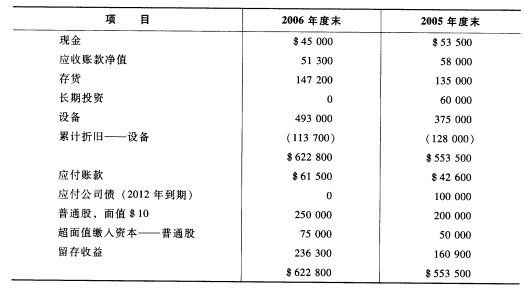

麦克思公司的2005年度末和2006年度末的比较资产负债表如下:

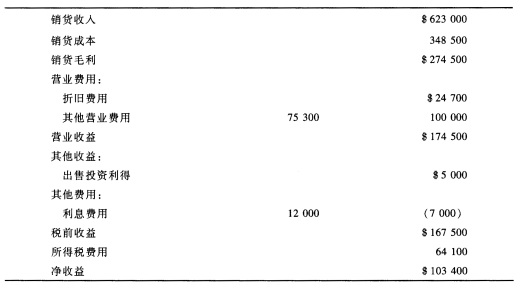

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

莱博公司将闲置现金投资于上市公司股票,2007年相关交易如下: (1)9月19日,以每股$12.75购买2 000股上市公司普通股股票作为交易性证券投资; (2)11月21日,收到上述股票现金股利,每股$0.45; (3)12月31日,上述股票每股市场价格$14。 要求: (1)作出上述交易的日记账分录; (2)上述投资在资产负债表上如何反映;

A.320 000股

B.80 000股

C.240 000股

D.20 000股

编制某公司以下经济业务的会计分录: (1)1月5日,公司董事会将普通股面值由$80降$20,公司在外发行的股数升至400 000; (2)1月28日,公司宣布每股$2的普通股现金股利; (3)2月14日,公司支付1月22日已宣布的现金股利; (4)9月10日,公司宣布10%的普通股股票股利,当时股票的市价为$35; (5)10月20日,公司向股东发行股票,发放9月1日宣布的股票股利。

表14-13 A公司和B公司的资产负债表 2003年12月31日 (单位:万元)

|

此外,还提供如下信息:

(1)假定并购日当天,B公司所有净资产账面价值与公允价值相等。

(2)B公司的应付款中有30万元属于A公司。

(3)2003年1月5日,A公司向B公司销售商品,价款44万元,成本35.2万元。期末,该笔商品尚有一半在B公司的期末存货中。

(4)2003年,商誉评估减值损失10%。

(5)B公司当年宣告发放80万元现金股利。

要求:编制2003年12月31日合并资产负债表。

A.$100 000

B.$10 000

C.$200 000

D.$90 000

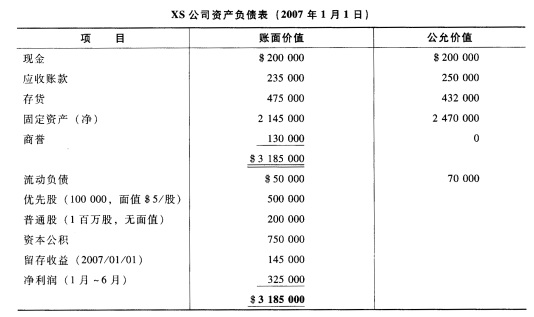

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。