题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

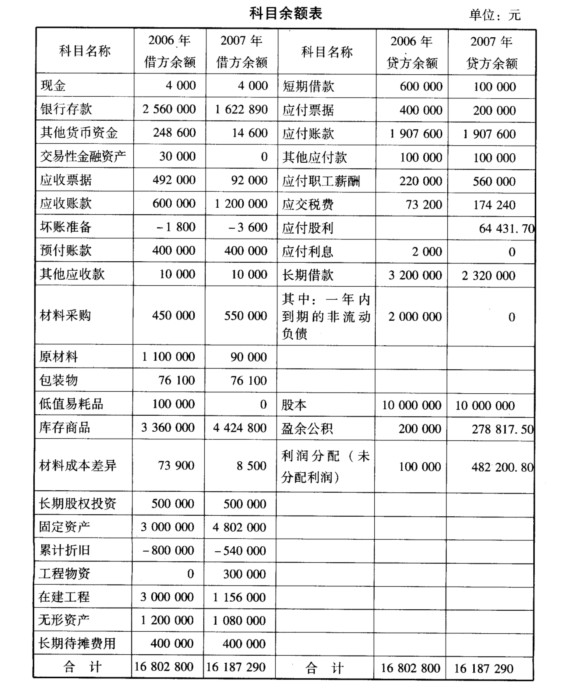

甲企业2006年12月31日科目余额表如下: 单位:元 账户名称

甲企业2006年12月31日科目余额表如下:

单位:元

|

要求:根据上述材料,列式计算下列资产负债表项目的金额。

货币资金=

存货=

应收账款=

应付账款=

预付账款=

预收账款=

无形资产净值=

固定资产净值=

应交税费=

应付职工薪酬=

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲企业2006年12月31日科目余额表如下:

单位:元

|

要求:根据上述材料,列式计算下列资产负债表项目的金额。

货币资金=

存货=

应收账款=

应付账款=

预付账款=

预收账款=

无形资产净值=

固定资产净值=

应交税费=

应付职工薪酬=

如果结果不匹配,请 联系老师 获取答案

更多“甲企业2006年12月31日科目余额表如下: 单位:元 账户…”相关的问题

更多“甲企业2006年12月31日科目余额表如下: 单位:元 账户…”相关的问题

[资料]

振连工厂2006年12月31日所有受到期末账项调整影响的账户及其调整前和调整后余额列示如表10-2所示。

表10-2 振连工厂账户调整前和调整后的余额

|

[要求]

计算该企业期末调整后的正确利润。

要求:编制2007年度恒运股份有限公司的资产负债表。

要求:编制2007年度恒运股份有限公司的资产负债表。

A.60

B.50

C.20

D.10

A.1

B.3.5

C.0.5

D.4

A.300

B.330

C.450

D.375

A.39.84

B.66.4

C.79.68

D.80

A.本年度12月份实现的净利润

B.本年度全年实现的利润总额

C.本年度12月份实现的利润总额

D.本年度全年实现的净利润

要求:计算并填写表10-1的内容。

表10-1 折旧引起的暂时性差异及其纳税影响

|

A.800万元

B.1000万元

C.667.26万元

D.842万元

2004年12月31日合伙人甲和乙的资本账户所反映的内容如下:

| 项目 | 甲 | 乙 |

| 余额(1月1日) | 10000 | 20000 |

| 投资(7月1日) | 5000 | |

| 提款(10月1日) | (10000) |

2004年12月31日甲和乙合伙企业的净利润是12000元。

要求:按照以下假设条件编制分配12000元净利润的工作底稿:

A.汇兑损益5000(损失)

B.公允价值变动损益4400(收益)

C.公允价值变动损益600(损失)

D.汇兑损益600(收益)