题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算题:设某三部门经济中有如下资料:C=80+0.5Yd,Yd=Y-T,T=-20+0.2Y,I=50+0.1Y,G=200计算均衡收入、消费、投资与税收水平。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“计算题:设某三部门经济中有如下资料:C=80+0.5Yd,Y…”相关的问题

更多“计算题:设某三部门经济中有如下资料:C=80+0.5Yd,Y…”相关的问题

(三) 外汇对账平衡表

1.资料:

(1)设国内某银行分行收到纽约分行某年2月的对账单如下:

户名:某分行 单位:美元

|

(2)该分行“国外联行往来”科目纽约分行分户账记录情况如下:

户名:纽约分行 单位:美元

|

2.[要求] 编制该分行纽约分行2月的对账平衡表。

对账平衡表 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

货币:美元 户名:纽约分行 ××××年2月

|

设某贸易公司近期有三笔生意,其损益矩阵如下:

| 状态 | 1 | 2 | 3 | |

| 概率 | 0.4 | O.4 | 0.2 | |

| 方案 | 方案一 方案二 方案三 | 300 200 100 | 150 200 100 | -150 -100 80 |

要求:以期望值为标准进行决策。

设某批商品有如下资料:

| 商品按生产厂 质量高低分组 | 数量(台) | 以往开箱合格率(%) |

| 一类厂 二类厂 三类厂 | 6000 3000 1000 | 98 95 90 |

| 合计 | 10000 | — |

假定以90%的概率保证,抽样极限误差不超过3%,试问采用重复和不重复抽样方式检验这批商品开箱合格率时,应抽多少单位数?

各类厂按比例分摊的抽样单位数各为多少?

某制造公司配料部门4月份有关成本资料如下:

产品数量(件):

在制品(3月31日) 0件

本月投产量 50000件

完工并转入加工部门 35000件

本月发生的生产成本(元):

直接材料P 250000元

直接材料Q 105000元

加工成本 176000元

原材料P是于加工开始时一次投入,原材料Q则于完工程度达到80%时加入,加工成本在加工过程中均匀发生,期末在制品的完工程度为60%。

要求:

一、要求设某企业采用当天汇率作为折合率,月末一次调整汇兑损益,试根据以下资料作成会计分录,过入复币制三栏式账户,并作出汇兑损益的入账会计分录。

二、资料某现汇开户企业2004年12月有关外币制账户期初余额如下:

账 户原币额人民币额

银行存款——美元户 USD 20000 170000

应收账款——A公司美元户 3000 25500

短期借款——中国银行美元户 5000 42500

12月份中发生如下各项外币制业务:

1日 前向英国B公司订购材料£10000,今日银行转来单证,为30天后付款的承兑汇票,当即承兑,当天汇率为8.51(美元中间价,下同),£对USD为买入价1.497,卖出价1.503。

3日 售给美国A公司货物一批,USD 11000,已发运交单托收,当天汇率8.52。

5日 收到A公司还来上月货款USD 3000(当时记账汇率为8.49),当天汇率为8.52。

14日 收到3日A公司货款,当天汇率为8.53。

15日 支付外籍技术人员本月份工资USD 3000;另将USD 3000兑成人民币供发放中方人员工资,当天汇率为8.56,买入价8.55,卖出价8.57。

16日 归还上月短期借款,当时汇率为8.48,现当天汇率为8.54。

22日 银行通知美元户存款利息为USD 500已入账,当天汇率8.55。

23日 外籍技术人员赴国外购取急修用零件,自银行开出以票汇方式自带出境的汇票USD 10000,另兑取纸币USD 1000。当天汇率8.54,买入价8.53,卖出价8.55,现钞买入价8.30。

26日 外籍技术人员报销国外差旅费USD 2000,随带购回修理的零件价值USD 5000,余款前以信汇方式汇回,今日汇到国内银行,扣汇费USD 4。当天汇率同23日。

31日 应付本月份技术转让费USD 5000,当天汇率8.53。尚未支付。

31日 将美元存款兑换成£偿付1日货款。£买入价1.507,卖出价1.510,美元买入价8.52,卖出价8.54。

提示 注意银行兑换业务要用买入、卖出价,而企业入账标准为中间价这一差别。

根据资料,回答下列问题:该部门使用的绩效考核方法是()。

根据资料,回答下列问题:该部门使用的绩效考核方法是()。A.民主评议法

B.直接比较法

C.交替排序法

D.一一比较法

A.业务招待费可按规定扣除

B.广告费和业务宣传费是禁止税前扣除的项目

C.税收罚款不得在税前列支

D.国债利息收入不得在税前列支

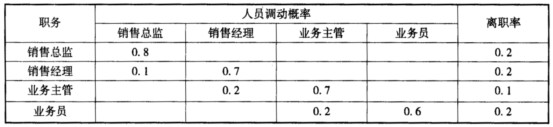

该企业2006年有业务员30人,业务主管10人,销售经理3人,销售总监1人。 根据上述资料,回答下列问题:该企业可以采用的人力资源供给预测方法是()。

该企业2006年有业务员30人,业务主管10人,销售经理3人,销售总监1人。 根据上述资料,回答下列问题:该企业可以采用的人力资源供给预测方法是()。A.人员核查法

B.德尔菲法

C.管理人员接续计划法

D.管理人员判断法