题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列有关经济业务发生对“资产=负债+所有权权益”影响的表述,正确的有( )。

A.可能只影响会计方程式的某一边

B.可能同时影响会计方程式的左右两边

C.无论发生任何经济业务,都不会影响会计等式的平衡关系

D.可能是会计方程式两边一边增加,另一边减少

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.可能只影响会计方程式的某一边

B.可能同时影响会计方程式的左右两边

C.无论发生任何经济业务,都不会影响会计等式的平衡关系

D.可能是会计方程式两边一边增加,另一边减少

如果结果不匹配,请 联系老师 获取答案

更多“下列有关经济业务发生对“资产=负债+所有权权益”影响的表述,…”相关的问题

更多“下列有关经济业务发生对“资产=负债+所有权权益”影响的表述,…”相关的问题

A.资产增加同时负债减少

B.负债和所有者权益同时增加

C.资产要素内部有关项目有增有减

D.负债和所有者权益要素中有关项目有增有减

A.结账前,应将本期内发生的经济业务全部计入有关账簿,若预计本期不会再发生任何业务可以提前结账

B.结账前应根据权责发生制要求调整有关账项

C.结账前要将损益类账户全部转入本年利润账户

D.在本期全部经济业务登记入账的基础上,需要结算出资产、负债和所有者权益账户的本期发生和余额,并结转下期

A.资产或负债在某一特定时日是否存在

B.资产或负债在某一特定时日是否归属被审计单位

C.经济业务的发生是否与被审计单位有关

D.是否有未入账的资产、负债或其他交易事项

A.资产或负债在某一特定时日是否存在

B.资产或负债在某一特定时日是否归属被审计单位

C.经济业务的发生是否与被审计单位有关

D.是否有未入账的资产、负债或其他交易事项

A.资产或负债在某一特定时日是否存在

B.经济业务的发生是否与被审计单位有关

C.是否有未人账的资产、负债或其他交易事项

D.财务报表项目的分类反映是否适当并前后一致

A.资产或负债在某一特定时日是否存在

B.经济业务的发生是否与被审计单位有关

C.是否有未入账的资产、负债或其他交易事项

D.会计报表项目的分类反映是否适当并前后一致

A.资产增加,负债减少,所有者权益不变

B.资产不变,负债增加,所有者权益增加

C.资产有增有减,权益不变

D.债权人权益增加,所有者权益减少,资产不变

A.被审计单位的经营规模及所在行业的环境因素

B.收入、费用是否归属当期,并相互配比

C.资产、负债在某特定时日是否存在和归属被审计单位

D.经济业务的发生是否与被审计单位有关

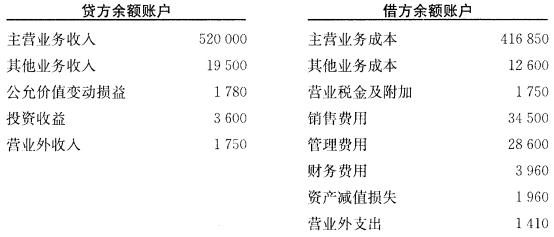

一、资料 1.长海商厦11月30日各有关账户的余额(单位:元)如下:

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

(一)目的:练习资金筹集业务。

(二)要求:

1.根据资料1的有关内容分别计算出甲、乙、丙、丁四个独资企业的未知数据。

2.根据资料2的有关内容编制会计分录。

(三)资料:

1.甲、乙、丙、丁四个独资企业的资产及负债等情况如下:

| 单位:元 | |||||

| 甲企业 | 乙企业 | 丙企业 | 丁企业 | ||

| 年初: | 资产 | 15000 | 105000 | 150000 | ? |

| 负债 | 6000 | 15000 | 36000 | 67500 | |

| 年末: | 资产 | 13500 | 135000 | 172500 | 330000 |

| 负债 | 3000 | ? | 36000 | 52500 | |

| 年度内: | 投入资本 | 3150 | 27000 | ? | 97500 |

| 营业收入 | ? | 52500 | 70500 | 183000 | |

| 提回资本 | 900 | 15000 | 9000 | 9000 | |

| 管理费用 | 4950 | 40500 | 46500 | 136500 |

2.某企业200×年3月份发生下列经济业务:

①收到A企业以银行存款方式投入企业的资本.500000元。

②收到B企业投入资本1000000元,其中固定资产400000元,材料400000元,银行存款200000元。

③收到N公司投入机器设备一台,价值500000元。

④收到M公司投入企业的专利权两项,原账面价值200000元,评估价为210000元。

⑤从银行取得短期借款500000元,款项已存入银行。

⑥经批准将资本公积210000元按原始出资比例(A:500000元,B:1000000元)转增资本。

⑦经批准本企业改组为股份制企业,发行面值为100元的普通股股票50000股,收到股款7500000元。