如果结果不匹配,请

如果结果不匹配,请

更多“利润表项目一般按照相关科目的发生额填列,但例外的是”相关的问题

更多“利润表项目一般按照相关科目的发生额填列,但例外的是”相关的问题

第1题

GD公司2012年12月末,有关科目的本月发生额如下: 主营业务收入 900000元,营业外收入 100000

GD公司2012年12月末,有关科目的本月发生额如下:

主营业务收入 900000元,营业外收入 100000元,主营业务成本400000元,营业费用 200000元,管理费用 50000元,财务费用 40000元,营业外支出 10000元

要求:(1)结清利润表帐户;

(2) 所得税率25%,计算并结转本期所得税;

(3) 结转本年利润;

(4) 按税后利润的10%提取法定盈余公积,并按照法定盈余公积50%的比例计提任意盈余公积;

(5) 根据企业已通过的利润分配方案,结转应向投资者分配的利润60000元;

(6)计算本年度的未利润分配,并进行相关科目的结转。

第2题

某企业2009年度“主营业务收入”科目的贷方发生额为100000元,借方发生额为20000元,“其他业务收入”科目的贷方发生额为50000元,则该企业2009年度利润表中“营业收入”项目金额为( )元。

A.100000

B.80000

C.130000

D.150000

第3题

某企业2010年度“主营业务收入”科目的贷方发生额为3000000元,借方发生额为20000元(系11月份发生的购买方退货),“其他业务收入”科目的贷方发生额为200000元。该企业2010年度利润表中“营业收入”的项目金额为( )元。

A.3200000

B.3000000

C.2980000

D.3180000

第4题

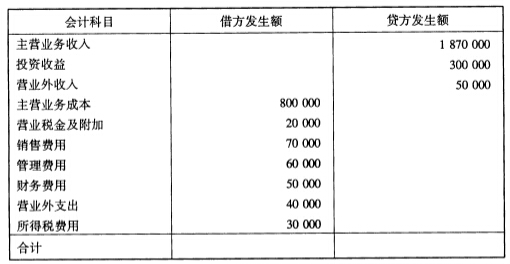

华南公司201A年末有关损益类科目的本期发生额如下表: 会计科目 借方发生额 贷方发生额

华南公司201A年末有关损益类科目的本期发生额如下表:

| 会计科目 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 1870000 | |

| 投资收益 | 300000 | |

| 营业外收入 | 50000 | |

| 主营业务成本 | 800000 | |

| 营业税金及附加 | 20000 | |

| 销售费用 | 70000 | |

| 管理费用 | 60000 | |

| 财务费用 | 50000 | |

| 营业外支出 | 40000 | |

| 所得税费用 | 30000 | |

| 合计 |

所得税费用率为25%,无其他纳税调整项目。

要求:计算所得税费用,并编制利润表。

第8题

关于利润分配表各项目的内容及填列方法的说法正确的有()

A.“净利润”项目如为净亏损,以“-”号填列,本项目的数字应与“利润表”“本年累计数”栏的“净利润”项目一致

B.“年初未分配利润”项目,反映施工企业年初未分配的利润,如为未弥补的亏损,以“-”号填列

C.“其他转入”项目应根据“利润分配--盈余公积补亏”账户的贷方发生额分析填列

D.“提取法定盈余公积”项目和“提取法定公益金”项目,分别反映施工企业按照规定提取的法定盈余公积和法定公益金

第10题

华南公司201 A年末有关损益类科目的本期发生额如下表: 所得税费用率为25%,无其他纳税调整

华南公司201 A年末有关损益类科目的本期发生额如下表:

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。