题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

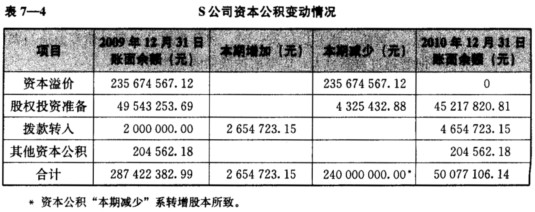

假定S公司2010年度无须编制合并财务报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,以下会计附注披露正确(财务报表项目注释中披露的资本公积增减变动情况如表7—4所示)。()

假定S公司2010年度无须编制合并财务报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,以下会计附注披露正确(财务报表项目注释中披露的资本公积增减变动情况如表7—4所示)。() 此题为判断题(对,错)。

此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假定S公司2010年度无须编制合并财务报表,也未发生重大重组…”相关的问题

更多“假定S公司2010年度无须编制合并财务报表,也未发生重大重组…”相关的问题