题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司现有普通股1 000 000股,每股面值1元,资本公积3 000 000元,未分配利润8 000 000元。若按10转

增1股的比例发放股票股利,股利发放后,有关账户余额为()

A.未分配利润7 900 000元

B.资本公积2 900 000元

C.普通股900 000股

D.库存股100 000股

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司现有普通股1 000 000股,每股面值1元,资本公积…”相关的问题

更多“某公司现有普通股1 000 000股,每股面值1元,资本公积…”相关的问题

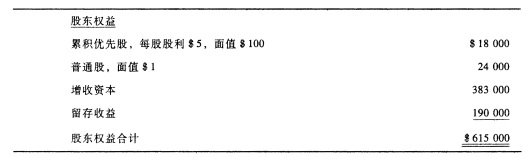

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。 麦克思公司的2006年度收益表如下:

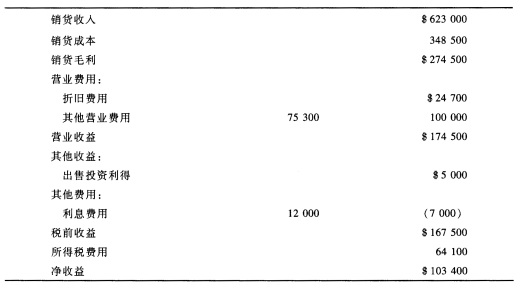

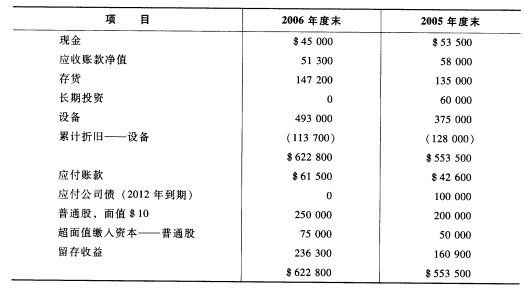

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

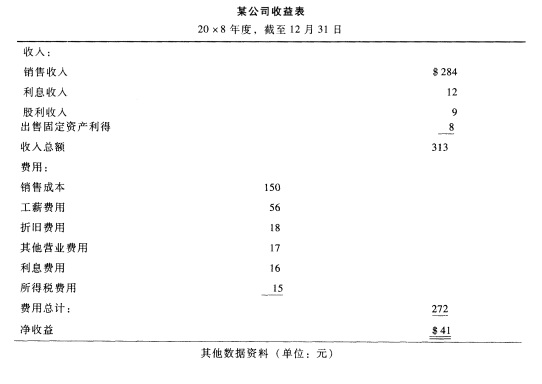

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。 (1)本年固定资产购置支出为$30 600; (2)本年借入长期资金$83 000; (3)本年发行普通股,获得现金$101 000; (4)本年支付股利$17 000。

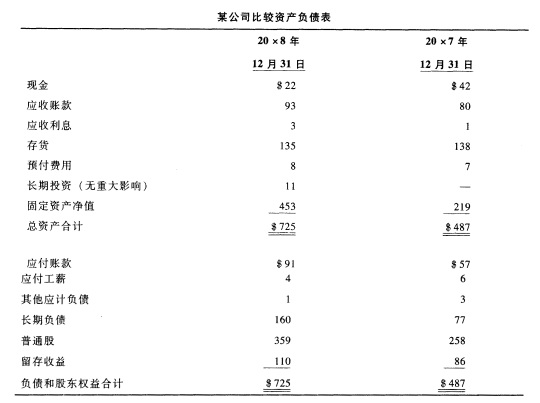

(1)本年固定资产购置支出为$30 600; (2)本年借入长期资金$83 000; (3)本年发行普通股,获得现金$101 000; (4)本年支付股利$17 000。 要求:按照直接法编制该公司20×8年的现金流量表。

要求:按照直接法编制该公司20×8年的现金流量表。