题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 上海土产公司发生下列有关的经济业务: 1.2月1日,购进申江公司股票10000股,每

股5.60元,另以交易金额的3‰支付佣金,1‰交纳印花税,款项一并签发转账支票支付。该股票为交易目的而持有。 2.2月5日,购进江浦公司股票15000股,每股5元,另以交易金额的3‰支付佣金,1‰交纳印花税,款项一并签发转账支票支付。江浦公司已于2月1日宣告分派现金股利,每股0.11元,定于2月11日起,按2月10日的股东名册支付。该股票为交易目的而持有。 3.2月10日,收到本公司持有2月5日购进的江浦公司15000股股票的现金股利1650元,存入银行。 4.2月18日,收到本公司持有2月1日购进的申江公司股票10000股的现金股利1200元,存入银行。 5.2月27日,以1080元购进电力公司去年按面值发行的债券100张,每张面值1000元,以交易金额1‰支付佣金,款项一并签发转账支票支付。该债券年利率为8%,每年2月27日支付利息。该债券为交易目的而持有。 6.2月28日,收到电力公司付来债券利息8000元,存入银行。 7.2月28日,申江公司股票每股公允价值为5.65元,江浦公司股票每股公允价值为5.10元,电力公司1000元面值债券的公允价值为1000.30元,予以转账。 8.2月28日,将公允价值变动损益结转“本年利润”账户。 9.3月15日,出售持有的申江公司股票10000股,每股5.80元,另按交易金额3‰支付佣金,1‰交纳印花税,收到出售净收入,存入银行。 10.3月25日,出售持有的江浦公司股票15000股,每股5.40元,另按交易金额的3‰支付佣金,1‰交纳印花税,收到出售净收入,存入银行。 11.3月30日,出售持有的电力公司债券100张,每张面值1000元,现按1005元成交,另按交易金额1‰支付佣金。收到出售净收入,存入银行。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 上海土产公司发生下列有关的经济业务: 1.2月1日…”相关的问题

更多“一、资料 上海土产公司发生下列有关的经济业务: 1.2月1日…”相关的问题

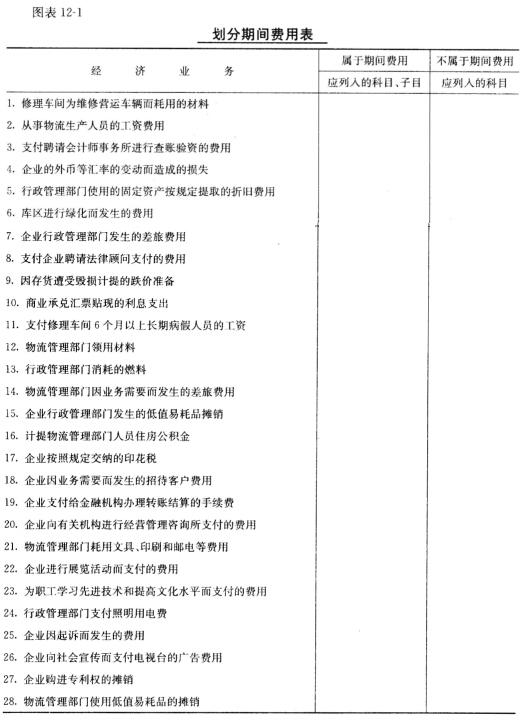

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。