题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2006年1月的资产负债表部分数据如下(单位:元) 项 目 金 额 项 目 金 额 现 金

某公司2006年1月的资产负债表部分数据如下(单位:元)

| 项 目 | 金 额 | 项 目 | 金 额 |

| 现 金 | 400000 | 存 货 | 1600000 |

| 应收账款 | 800000 | 固定资产 | 320000 |

| 减:坏账准备 | 4000 | 资产总额 | 5996000 |

| 应收账款净额 | 796000 |

补充资料如下:

(1)销售额的预算数:2月份1200000元、3月份1400000元;

(2)预计销售当月收回货款60%,次月收回39.8%,其余0.2%形成坏账;

(3)毛利率为30%,每月进货为下月计划销售额的70%;

(4)每月用现金支付的其他费用为200000元,每月折旧60000元。

要求:

(1)计算2006年2月份预算的现金期末余额;

(2)计算2006年2月份预计利润总额;

(3)计算2006年2月末应收账款计划净额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2006年1月的资产负债表部分数据如下(单位:元) 项…”相关的问题

更多“某公司2006年1月的资产负债表部分数据如下(单位:元) 项…”相关的问题

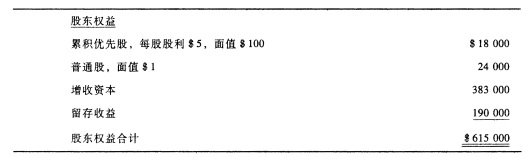

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。 以下是根据以往年度财务报表计算的有关数据及行业数据:

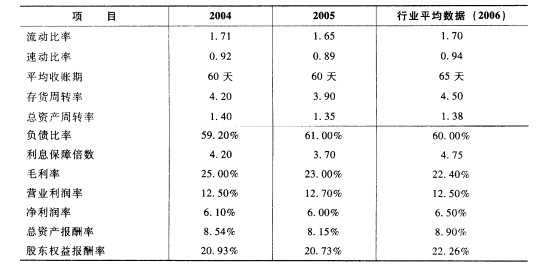

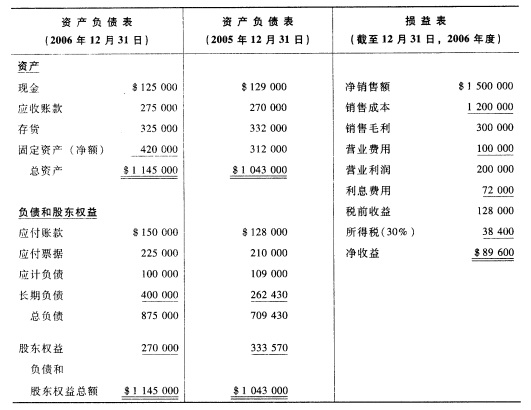

以下是根据以往年度财务报表计算的有关数据及行业数据: 要求: 根据以上资料计算2006年的相应比率,并对有关比率反映的问题加以解释,并向该公司管理当局说明可能存在的问题及原因。

要求: 根据以上资料计算2006年的相应比率,并对有关比率反映的问题加以解释,并向该公司管理当局说明可能存在的问题及原因。