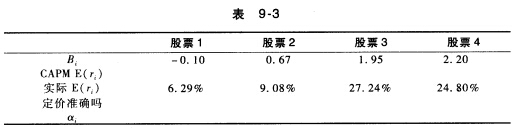

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

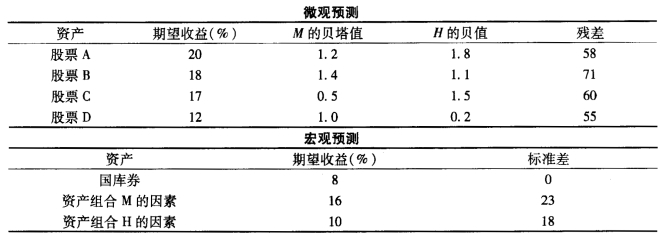

一家资产组合公司使用双因素模型估计收益产生过程,并使用双因素资产组合建立它的消极资产组合。公

司的分析人员提供了如下表格:

两个因素的相关系数为0.6。 a.最佳消极资产组合是怎样的? b.根据夏普比率。最佳消极资产组合比单因素资产组合M强多少? c.与持有资产组合M作为单风险资产的情况相比。分析A=2.8的投资者的效用改进。以资产组合管理人的扩展宏观模型为基础。

两个因素的相关系数为0.6。 a.最佳消极资产组合是怎样的? b.根据夏普比率。最佳消极资产组合比单因素资产组合M强多少? c.与持有资产组合M作为单风险资产的情况相比。分析A=2.8的投资者的效用改进。以资产组合管理人的扩展宏观模型为基础。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一家资产组合公司使用双因素模型估计收益产生过程,并使用双因素…”相关的问题

更多“一家资产组合公司使用双因素模型估计收益产生过程,并使用双因素…”相关的问题