题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:永新制品厂生产一种甲产品2000只,在完成第一道工序后的产品即为甲产品可以马上对外销售,甲产品单位售价每只为30元,生产甲产品的单位变动成本为22元,固定成本总额为40000元,如果进入第二道工序,将甲产品加工成为乙产品,再出售,乙产品的单位售价为38元,单位变动成本为29元。要求:(1)如果该厂的第二道工序不加工甲产品为乙产品,设备就只能闲置,试问该产品是否要进一步加工?(2)假如进一步加工需要添置一台专用设备,成本18000元,试问是否要进一步加工?(3)企业的第二道工序只具有加工1000件产品的能力,但该能力如不加工乙产品,可以对外承接加工业务,并可以获得加工收入5000元,试问甲产品是否要进一步加工为乙产品?

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:永新制品厂生产一种甲产品2000只,在完成第一道工序后…”相关的问题

更多“资料:永新制品厂生产一种甲产品2000只,在完成第一道工序后…”相关的问题

元

元

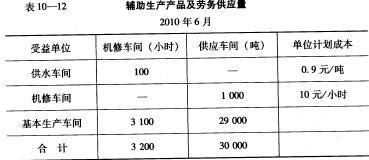

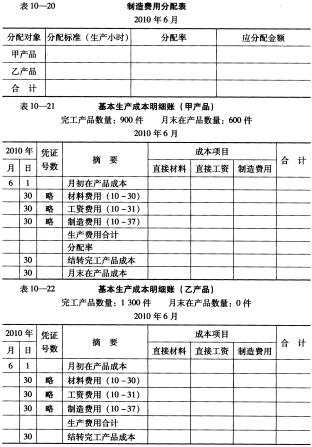

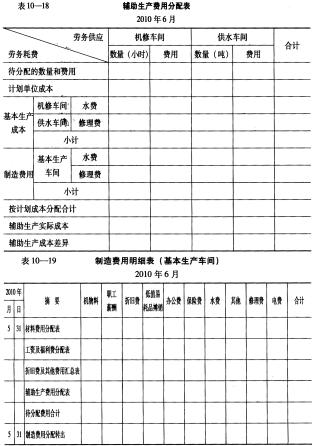

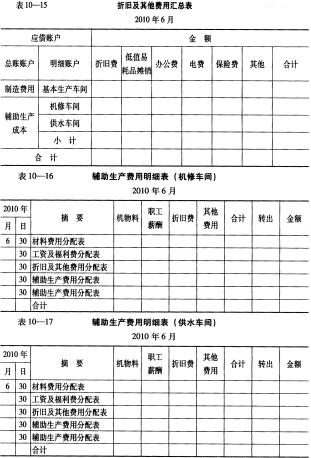

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。