题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司2007年初发行在外的普通股为30000万股;4月1日新发行2000万股;9月1日回购普通股3000万股,以备将来奖励职工之用。该公司当年度实现净利润6040万元,2007年度基本每股收益为( )元。

A.0.17

B.0.21

C.0.20

D.0.15

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0.17

B.0.21

C.0.20

D.0.15

如果结果不匹配,请 联系老师 获取答案

更多“A公司2007年初发行在外的普通股为30000万股;4月1日…”相关的问题

更多“A公司2007年初发行在外的普通股为30000万股;4月1日…”相关的问题

A.0.81

B.0.72

C.0

D.0.75

金欣公司2007年度净利润为48000万元(不包括子公司利润或子公司支付的股利),发行在外普通股40000万股,持有子公司紫金公司80%的普通股股权。紫金公司2007年度净利润为 21600万元,发行在外普通股4000万股,普通股平均市场价格为8元。年初紫金公司对外发行600万份可用于购买其普通股的认股权证,行权价格为4元,金欣公司持有12万份认股权证。假设除股利外,母子公司之间没有其他需抵销的内部交易。金欣公司取得对紫金公司投资时,紫金公司各项可辨认资产的公允价值与账面价值完全一致。

要求:

要求:计算红星公司2007年的基本每股收益和稀释每股收益。

要求:计算2007年华杏公司的基本每股收益。

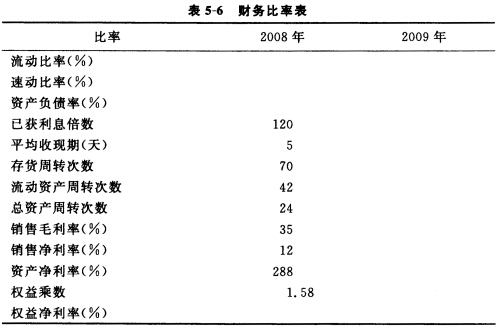

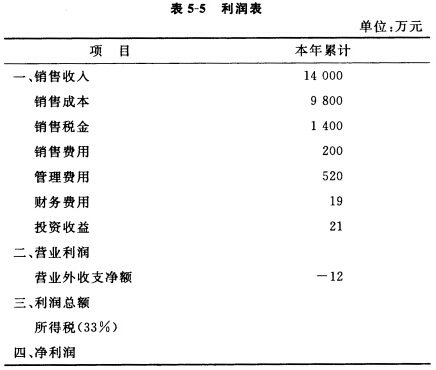

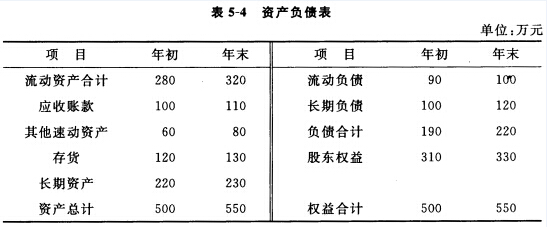

以下是简化的A公司2009年度的资产负债表和利润表:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

完成表5-5、表5-6(保留两位小数)。

A.1.125元/股

B.1.11元/股

C.1.117元/股

D.1.145元/股

A.1.125

B.1.11

C.1.117

D.1.145

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。

2.资料:A公司本年年初发行在外的普通股为40000万股,年内普通股股数没有发生变化;本年归属于普通股的当期实现的净利润为10000万元。该公司本年1月1日按面值发行2年期可转换公司债券16000万元,票面年利率为2%,债券票面年利率等于实际利率;当年利息于每年年末支付,债券利息不符合资本化条件,直接计入当期损益;该公司所得税税率为25%;该批可转换公司债券自发行12个月后至债券到期日止期间可以转换为公司股票,每8元债券(面值)可以转换为面值1元的普通股1股。

要求:

单位:万元

科目名称 | 借方发生额 | 贷方发生额 |

主营业务收入 | 1280 | |

主营业务成本 | 620 | |

其他业务收入 | 125 | |

其他业务成本 | 66 | |

营业税金及附加 | 2 | |

销售费用 | 24 | |

管理费用 | 43 | |

财务费用 | 35 | |

资产减值损失 | 21 | |

公允价值变动收益(损失以“-”号填列) | 168 | |

投资收益 | 89 | |

其中:对联营企业和合营企业的投资收益 | 89 | |

营业外收入 | 102 | |

营业外支出 | 25 | |

所得税费用 | 232 |

要求:根据这一材料编制凌云公司2007年度利润表。