题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

生产制造系统生产部门出于成本考虑或设备故障、产品出现质量问题、停能源,未严格按照配方投放原料或二次投料而造成的积压,由生产管理中心相应工厂负责()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“生产制造系统生产部门出于成本考虑或设备故障、产品出现质量问题…”相关的问题

更多“生产制造系统生产部门出于成本考虑或设备故障、产品出现质量问题…”相关的问题

A.生产部门

B.采购部门

C.生产部门与采购部门同时

D.企业总部

[目的] 练习转移定价决策和分析。

[资料] 宏达鞋业公司有两个部门:生产部门和市场部门。生产部制造Nykee鞋。然后卖给市场部和其他零售商(后者换一种牌子出售)。市场部在商业中心经营几家小鞋店,销售Nykee鞋和其他品牌的鞋。

生产部门的生产能力大量闲置。有关资料如下:

对外售价 28.5元/双

变动生产成本 18.00元/双

固定成本 100000元/月

市场部经营能力也没有充分利用,其销售Nykee鞋的有关数据如下:

售价 40元/双

变动销售成本 1元/双

公司的变动制造成本和变动销售成本与决策有差异。固定制造成本和固定销售成本则与决策数据相同。

[要求]

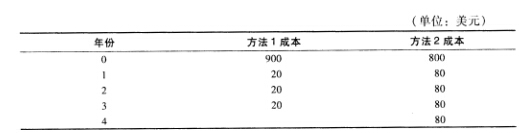

相关的机会成本为资金成本10%。假定Deciduous公司在设备耗损后不会重嚣设备,公司应该选择哪种生产方法?

相关的机会成本为资金成本10%。假定Deciduous公司在设备耗损后不会重嚣设备,公司应该选择哪种生产方法?

A.生产部门经理不了解研究与发展部门的目标、或对之缺乏足够的信任

B. 研究与发展部门对生产部门的需要和能力缺乏足够的了解

C. 研究与发展的目标远离现实,追求"高"、"新"

D. 部门之间缺乏有效的沟通系统

E. 两部门中不存在不同等级的专家,低等级专业人员的意见和建议往往被高等级的权威专家所接受

| 项 目 | 部 门 | ||||

| 房屋维修部 | 人事部 | 设备维修部 | 涂料部 | 磨光部 | |

| 场地面积(平方米) | 15000 | 5000 | 10000 | 180000 | 45000 |

| 职工人数(人) | 9 | 5 | 6 | 35 | 50 |

| 机器设备价值(元) | 24000 | 12000 | 35000 | 624000 | 324000 |

| 服务部门成本(元) | 250000 | 180000 | 132000 | — | — |

| 生产部门直接成本(元): | |||||

| 直接材料成本 | 475000 | — | |||

| 直接人工成本 | 650000 | 820000 | |||

| 制造费用 | 225000 | 145000 |

要求:

| 表4产量与成本预算 | |||

| 项目 | 切割车间 | 焊接车间 | 合计 |

| 小型架: 产量(件) | 225000 | ||

| 每件直接人工(元) | 7.40 | 6.40 | |

| 每件直接材料(元) | 6.70 | 2.40 | |

| 合计 | 14.10 | 8.80 | 22.90 |

| 大型架: 产量(件) | 192000 | ||

| 每件直接人工(元) | 7.50 | 8.70 | |

| 每件直接材料(元) | 6.80 | 6.20 | |

| 合计 | 14.30 | 14.90 | 29.20 |

目前,该公司采用以直接人工成本为基础的全厂单一分配率在不同产品之间分配制造费用。年度制造费用预算,见表5。

| 表5年度制造费用预算单位:元 | |

| 项目 | 金额 |

| 房屋租金 间接人工 间接材料 设备租赁支出 制造费用总额 | 1680000 1660000 125000 1665000 6130000 |

要求:

A.2814700

B.2819800

C.3001100

D.9243100

| 项目 | 生产调度部 | 维修保养部 | 裁料部 | 装配部 |

| 使用面积(平方米) | 1000 | — | 1000 | 3000 |

| 直接人工工时(小时) | — | 100 | 100 | 400 |

| 生产部门制造费用(元) | — | — | 15000 | 40000 |

| 服务部门分配前成本(元) | 24000 | 40000 | — | — |

要求:

A.供应商按客户的特殊要求制造的零部件

B.涉及需大量投资或新添设备的产品生产

C.需要专用的磨具、夹具或检测设施

D.直接劳动力成本占价格成本的比例较小

A.产量与质量间的矛盾

B.品种与规模间的矛盾

C.成本与利润间的矛盾

D.通用设备与专用设备间的矛盾

A.2814700

B.2819800

C.3001100

D.3283900