题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在多支柱养老保障体系下为员工设计退休计划需要建立三层次思维法。关于其主要内容,下面描述错误的

是()。

A.统筹考虑国家基本养老保险、企业养老金计划(包括企业年金)和个人养老储蓄的筹资状况和支付能力

B.基于客户的在职生活目标制定个人储蓄计划

C.在测算国家基本养老保险和企业年金的成本和支付能力的基础上,估计养老债务总成本

D.基于客户的老年生活目标制定个人养老储蓄计划

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“在多支柱养老保障体系下为员工设计退休计划需要建立三层次思维法…”相关的问题

更多“在多支柱养老保障体系下为员工设计退休计划需要建立三层次思维法…”相关的问题

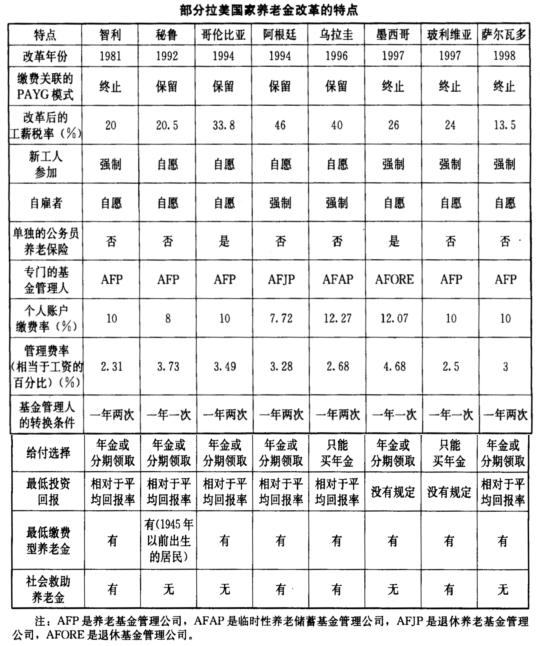

拉丁美洲的改革是把以前各自分割的养老保障制度改变成为一个大一统的全国性养老金制度。这促进了劳动力市场的灵活性、国民收入的平等和再分配以及储蓄的增长。这些国家的军人都没有被包括在改革后的国家制度之中,每个国家都有针对一些特殊群体的特殊计划养老金。

拉丁美洲的改革是把以前各自分割的养老保障制度改变成为一个大一统的全国性养老金制度。这促进了劳动力市场的灵活性、国民收入的平等和再分配以及储蓄的增长。这些国家的军人都没有被包括在改革后的国家制度之中,每个国家都有针对一些特殊群体的特殊计划养老金。