题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(一)目的:练习错账的更正。 (二)资料:南方工厂在6月份发生的经济业务,已编制记账凭证,并已登记入账。 6月25

(一)目的:练习错账的更正。

(二)资料:南方工厂在6月份发生的经济业务,已编制记账凭证,并已登记入账。

6月25日检查时,发现下列几笔业务有错误:要求:以正确的方法更正以下错账。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

(一)目的:练习错账的更正。

(二)资料:南方工厂在6月份发生的经济业务,已编制记账凭证,并已登记入账。

6月25日检查时,发现下列几笔业务有错误:要求:以正确的方法更正以下错账。

如果结果不匹配,请 联系老师 获取答案

更多“(一)目的:练习错账的更正。 (二)资料:南方工厂在6月份发…”相关的问题

更多“(一)目的:练习错账的更正。 (二)资料:南方工厂在6月份发…”相关的问题

练习二 动态要素的归类

(一)目的:练习成本、费用和收入的分类。

(二)资料:天姿公司2006年1月份资料如表2-3所示。

(三)要求:将表2-3中所列的资料内容正确地归入所属的会计要素项目。

一、目的:练习现金流量的比率分析。

二、资料:第十五章习题三。

三、要求:计算现金流动负债比、销售现金比率、现金净利润比率、全部资产现金回收率、现金利息保障倍数。

(一)目的:练习成本费用在完工产品及在产品之间的分配。 (二)资料:某事业单位生产甲产品,该月完工1000件,月末在产品100件。本月生产费用为80000元。根据在产品定额资料,该产品在产品定额为每件58元。设该月月初成本为1000元。 (三)要求:用定额法计算月末在产品成本和完工产品的单位成本。

一、目的:练习滞纳金的计算。

二、资料:

进口货物一批,CIF(到岸价格)成交价格为人民币1000万元,含单独计价并经海关审核属实的进口后装配调试费用200万元,该货物进口关税税率为10%,海关填发税款缴纳证日期为2008年3月7日,该公司于3月25日缴纳税款。

三、要求:计算应纳关税和滞纳金。

(一)目的:练习利润分配的计算和核算。

资料:大通股份有限公司200X年度实现的利润为50000000元。所得税税率为25%;股东代表大会通过如下利润分配方案:①提取10%的税后利润作为法定盈余公积金,5%的税后利润作为任意盈余公积金;②每10股普通股派发0.30元的现金股利,共计12000000元;③本年度用盈余公积金2000000元转增股本,已办妥相关手续。

(二)要求:

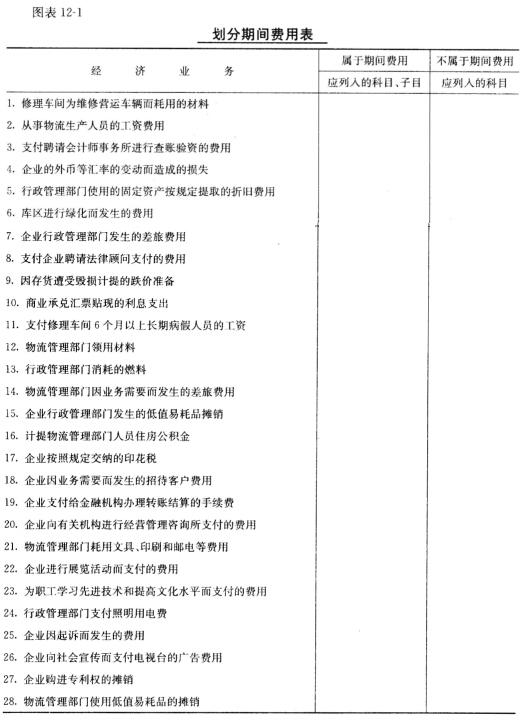

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

目的:练习会计报表的编制和分析

资料:甲工商银行以上各章2009年发生的相关经济业务。

要求:根据上述各章发生的经济业务,编制资产、负债、权益类各总账科目发生额、余额的T形账。

A.调整2009年度财务报表相关项目的期末数

B.调整2011年度财务报表相关项目的期初数

C.通过“以前年度损益调整”账户核算

D.采用追溯重述法更正

A.调整 2009 年度财务报表相关项目的期末数

B.调整 2011 年度财务报表相关项目的期初数

C.通过“以前年度损益调整”账户核算

D.采用追溯重述法更正

练习发行基金保管和调拨的核算

一、资料中国人民银行上海市分行发生下列经济业务:

二、要求编制本库、总库及相关发行库的会计分录。

一、目的:练习暂时性差异的确认与会计处理。

二、资料:B股份有限公司(以下简称B公司)所得税的核算采用资产负债表法,所得税税率为25%。2008年有关所得税业务事项如下:

1.B公司存货采用先进先出法核算,库存商品年末账面余额为500万元,未计提存货跌价准备。按照税法规定,存货在销售时可按实际成本在税前抵扣。

2.B公司2008年末无形资产账面余额为600万元,已计提无形资产减值准备200万元。按照税法规定,计提的资产减值准备不得在税前抵扣。

3.B公司2008年9月支付1200万元购入交易性金融资产,2008年末,该交易性金融资产的公允价值为1350万元。按照税法规定,交易性金融资产在出售时可以抵税的金额为其初始成本。

三、要求:

1.分析判断上述业务事项是否形成暂时性差异。如果形成暂时性差异,请指出属于何种暂时性差异,并说明理由。

2.形成暂时性差异的,请按规定确认相应的递延所得税资产和递延所得税负债,并进行会计处理。