题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司为一家需要编制季度财务报告的企业。公司适用的所得税税率为33%。公司有一台管理用设备,于2000年1月1日开始计提折旧,设备原价为1000万元,预计使用年限为8年,预计净残值为40万元,按照年限平均法计提折旧。2004年1月1日,公司考虑到设备损耗较大,技术更新较快,对原估计的使用年限和净残值进行了修正,修正后该设备的使用年限调整为6年(即该设备尚余使用年限为2年),净残值调整为16万元。则该公司在编制2004年第二季度财务报告时,会计估计变更说明的正确内容是( )。

A.此项会计估计变更使本季度净利润减少了22.11万元

B.使本年度1~6月份的净利润减少了44.22万元

C.此项会计估计变更使本季度净利润减少了22.11万元,使本年度1~6月份的净利润减少了44.22万元

D.不需要说明

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司为一家需要编制季度财务报告的企业。公司适用的所得税税率…”相关的问题

更多“A公司为一家需要编制季度财务报告的企业。公司适用的所得税税率…”相关的问题

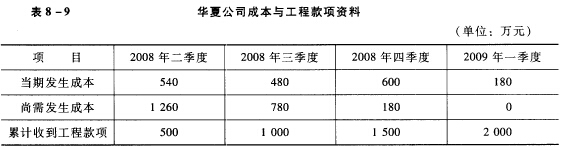

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。