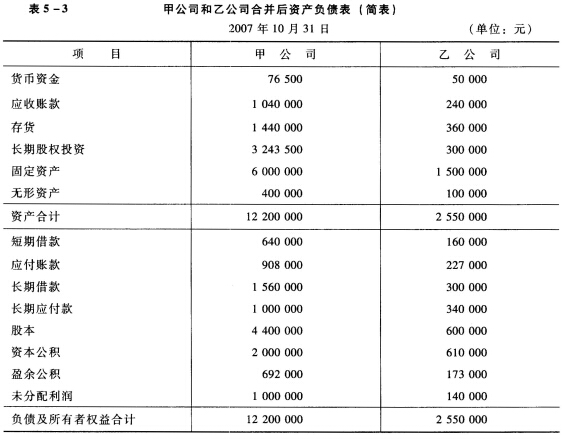

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司与乙公司无关联关系, 2007年4月28日,乙公司经审计的净资产公允价值为1亿元,甲公司以经评估的实物资产 5000万(帐面价值4500万)对乙公司进行投资,同时以银行存款支付审计费 50万,拥有乙公司54%的股权,则甲公司长期股权投资的入帐金额为()万

A.5050

B. 4550

C. 5400

D. 5450

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5050

B. 4550

C. 5400

D. 5450

如果结果不匹配,请 联系老师 获取答案

更多“甲公司与乙公司无关联关系, 2007年4月28日,乙公司经审…”相关的问题

更多“甲公司与乙公司无关联关系, 2007年4月28日,乙公司经审…”相关的问题

A.母公司理论认为,少数股东权益为2080万元

B.经济实体理论认为,少数股东权益为2660万元

C.现行实务中,少数股东权益为2080万元

D.现行实务中,少数股东权益为2370万元

E.现行实务中,少数股东权益为2520万元

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

A.甲厂

B.乙厂

C.甲厂法定代表人

D.乙厂法定代表人

A.1 000

B.3 000

C.5 000

D.2 000

A.1200

B.1440

C.1160

D.1080

A.开发性损害

B.生态破坏

C.环境破坏

D.工业“三废污染”

A.甲以自有房产向乙有限责任公司进行投资,则以该房产价值为计税依据

B.李先生2007年将两间临街门面房出租,租金每月1000元为计税依据

C.乙公司与丙公司之间签订融资租赁合同,约定乙公司向丙公司出租一套价值500万元的设备,丙公司每月付租金4万元,则应以4万元为计税依据

D.甲乙双方约定,甲用50万的房产向乙出资,每年分得红利5万元,一切亏损由乙负责,则该50万元为计税依据

案例要求:试分析甲、乙公司的会计处理与税法规定是否有差异存在。(金额单位用万元表示)

A.甲公司的总经理为丙公司的董事长

B.甲公司拥有乙公司20%的股份,甲公司除每年从乙公司的利润分配中获得应享有的利润外,其他股东权利委托某资产管理公司全权代理。(甲公司与乙公司之间无其他关系)

C.甲公司与某公司签订承包合同(甲公司与该公司之间无其他关系),承包合同规定,甲公司承包该公司的子公司丁企业,承包期3年,在承包期限内甲公司全面负责丁企业的财务和经营决策

D.甲公司与其总经理拥有51%股份的戊公司

A.2007年.2月8日

B.39149

C.39180

D.39196