题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、目的:练习固定资产折旧的会计处理。 二、资料:某公司一固定资产原值10000元,预计净残值400元,使用年限10

一、目的:练习固定资产折旧的会计处理。

二、资料:某公司一固定资产原值10000元,预计净残值400元,使用年限10年,采用年限平均法计提折旧,该固定资产2004年1月投入使用,2007年 8月停止使用,8月13日卖出,其间2006年因大修理停用2个月。

三、要求:该固定资产售价为多少时才会盈利?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、目的:练习固定资产折旧的会计处理。 二、资料:某公司一固…”相关的问题

更多“一、目的:练习固定资产折旧的会计处理。 二、资料:某公司一固…”相关的问题

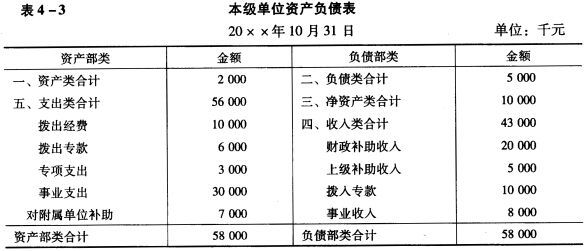

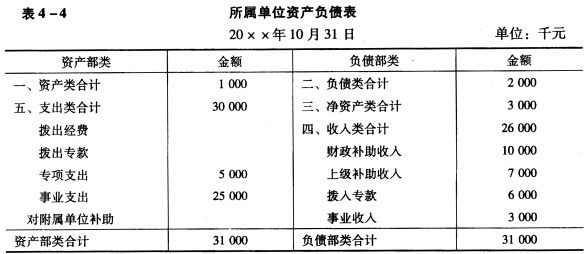

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。