题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

利用一个三步二叉树来对一个9个月期限的关于小麦期货的美式看涨期权进行定价。期货的当前价格为40

0美分,期权的执行价格为420美分,无风险利率为每年6%,波动率为每年35%。通过二叉树估计期权的Delta。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“利用一个三步二叉树来对一个9个月期限的关于小麦期货的美式看涨…”相关的问题

更多“利用一个三步二叉树来对一个9个月期限的关于小麦期货的美式看涨…”相关的问题

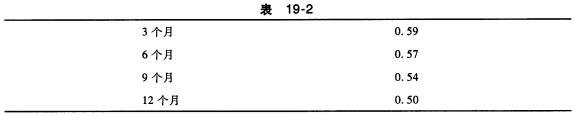

黄铜的即期价格为每磅0.60美元。假定期货价格(每磅的美元数量)如表19-2所示。

黄铜价格的波动率为每年40%,无风险利率为每年6%。利用二叉树来对一个1年期限的黄铜美式看涨期权定价,期权的执行价格为0.60美元。在构造二叉树时,将期权的期限划分为4个长度为3个月的时间区间。

黄铜价格的波动率为每年40%,无风险利率为每年6%。利用二叉树来对一个1年期限的黄铜美式看涨期权定价,期权的执行价格为0.60美元。在构造二叉树时,将期权的期限划分为4个长度为3个月的时间区间。

试述在MS-DOS中,怎样利用系统文件表(SFT)和进程程序段前缀里的文件打开表(JFT)来实现对一个文件的访问?